首页

首页

近期,全球债券市场遭遇剧烈调整,美债、日债、英债等核心品种收益率全线走高,由于债券的收益率和价格成反比,这也意味着债券价格迎来集体下跌行情。

业内分析表示,本轮全球债市波动对我国股市和债市影响有限,在政策支持、流动性充裕等支持下,A股整体向好趋势不改,债市将走出独立行情,建议投资者关注科技、红利、“固收+”等赛道。

文、图/广州日报全媒体记者 王楚涵

全球债市或将维持高波动 收益率易上难下

本次全球债市陷入大范围动荡,市场避险情绪持续升温。美债被称为 “全球资产定价的基石”,收益率一波动,全世界的债券、股票、黄金都得跟着重估。

美欧亚洲债市大幅调整

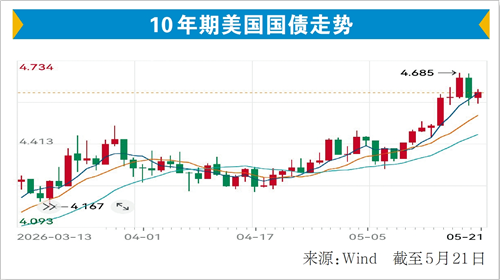

5月21日,美国10年期国债收益率盘中持续震荡,一度攀升至4.599%。从近几个交易日来看,美国10年期国债收益率在5月19日走高至4.685%,创下2025年1月以来新高,30年期国债收益率在5月20日盘中一度到5.2%关口,触及2007年以来最高水平。

不止美国市场,亚洲、欧洲债市同步迎来大幅调整。日本10年期国债收益率5月20日在2.79%附近,创下1996年9月以来的最高水平;英国10年期国债收益率在5月15日升至5.133%,创下2008年以来最高。

对于债市收益率飙升的原因,民生银行首席经济学家温彬分析,近期,地缘政治冲突延续,霍尔木兹海峡持续关闭,能源价格上涨引发通胀预期,以及由此带来的各国央行可能被迫重新加息的预期,带动海外债市利率上行。

短期内大概率维持较高波动

展望全球债市后续走势,多数机构认为,只要油价不跌、通胀不降,美债收益率短期内易上难下,甚至可能继续冲击5.3%的前高。

“短期内全球债市大概率维持较高波动,收益率中枢易上难下。”东方金诚研究发展部分析师徐嘉琦分析,在能源价格、地缘冲突和关税扰动仍未完全消退的背景下,通胀回落的基础并不牢固,部分主要经济体货币政策面临紧缩压力,长端利率中枢容易继续抬升。此外,发达经济体普遍面临高债务、高赤字问题,利率走高增加政府债务付息支出,令财政赤字更加难以压降,投资者对财政可持续性和债务风险的担忧,会持续要求更高的风险溢价。中长期来看,主要经济体央行在控制通胀与经济增长之间的再平衡以及财政纪律的修复进度,将决定本轮利率重定价的持续时间和剧烈程度。

优美利投资总经理贺金龙分析,若冲突缓和或油价有回落趋势,中期方向有望逆转。

投资指南

资产配置可采取“进攻+防御”组合思路

在本轮全球债市抛售浪潮中,我国债市和股市展现出较强的独立性与抗风险能力,走出了独立行情。

记者注意到,全球债市抛售之际,我国10年期国债收益率稳定在1.75%左右。“全球债市波动对国内债市的影响有限。”徐嘉琦表示,虽然国际油价上涨也给国内带来输入性通胀压力,但外部供给冲击造成的通胀上行将是阶段性的,更加积极的财政政策和适度宽松的货币政策将持续发力显效。此外,近期人民币快速升值,叠加市场本身降息预期就不高,进一步弱化了美债收益率上行对国内债市的影响。

全球债市波动对A股的影响也有限。贺金龙表示,国内流动性整体充裕,A股市场有望延续结构性行情。“不过,高估值成长板块可能面临估值压制,尤其是受海外资金影响较重的品种,需要警惕波动风险。”贺金龙说。

贺金龙建议,投资者在资产配置过程中,权益方面可采取“进攻+防御”的组合思路,进攻端聚焦具备产业政策支撑、量能向上的科技等优质赛道,防御端布局具备稳定收益的高股息品种。债市层面,建议以中短久期债券品种为底仓,搭建稳健的“固收+”配置结构。

放大

放大 上一版

上一版