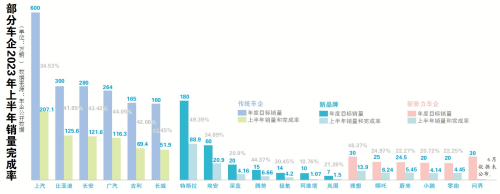

2023年上半年,中国汽车市场跌宕起伏,一场席卷了近40个品牌的大规模“价格战”,让众多车企承受了巨大压力。近日,大部分车企发布了今年前6个月的销量情况。今年时间过半,车企们都完成了多少年度目标任务呢?全媒体记者盘点主流车企成绩单发现,新势力车企完成率大部分只有二成左右,而传统车企完成率大部分在四成以上。新能源汽车市场方面,6月渗透率提升至35.1%,市场排名也出现了新格局,比亚迪、埃安、特斯拉组成的“新BAT”展现强劲实力,稳居销量前三。当然,半年数据未必能代表全年的座次,我们透过各家车企上半年的成绩单尝试来挖掘:谁能笑到最后,谁又可能成为本年度的“黑马”?

文/表 广州日报全媒体记者 邓莉

传统车企

“价格战”洗礼后,“创二代”集体加速

尽管上半年的车市经历大风大浪,但传统车企整体表现稳健。经受了“价格战”洗礼,大部分传统车企的三四月份销量虽然受到了一定影响,进入五六月份实现稳步增长,最终保持了年度目标完成率超过4成的成绩,这意味着下半年冲刺一下未尝不能完成全年目标。

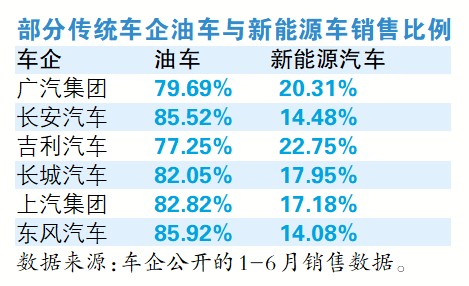

其中广汽集团完成率最高,达到44.05%。对比传统车企与新势力的销量会发现,传统车企正在走上坡路,造车新势力却开始走起了下坡路。去年一路高歌的新势力的新能源汽车的销量,在今年上半年被传统车企反超并碾压。

数据显示,广汽、长安、吉利、长城等传统车企旗下的“创二代”表现出色,其新能源汽车在上半年整体销量中的占比逐步增加,最高的超过了两成,少则也达到了15%左右。广汽集团总经理冯兴亚表示,到2030年,广汽集团的新能源汽车占比要超过60%。

「分析」

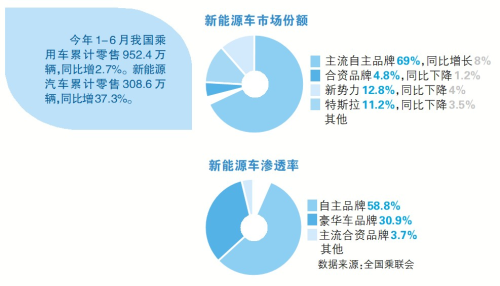

传统车企的“增量”在新品牌和新车型。无论是上汽、广汽这样的国企,还是吉利、长安、长城这类民企,明显同比“增量”的是正在发力新能源市场的新品牌,如广汽的埃安、长安的深蓝、吉利的极氪、几何等旗下新能源品牌与产品。业内分析认为,合资品牌市场份额下跌,自主品牌市场份额持续增长,主要就是得益于自主品牌在新能源车型的上新速度较快。

下半年,新品牌仍将对传统“大厂”带来巨大助力。譬如埃安,连续多月销量破4万,已与比亚迪、特斯拉两位“大佬”并驾齐驱,下半年也有望继续保持高速增长,成为镁光灯聚焦对象。吉利旗下的极氪,虽然每月销量并不靠前,但出现连续5个月同/环比正增长的平缓曲线,它胜在稳打稳扎,展示出跑赢下半年耐力赛的精气神。不可忽略海外市场带来的微弱增量,今年可算是中国品牌出海集体实现突破的关键一年。

新势力

上半年均“不合格”,元气待恢复

与去年的迅猛发展势头相比,今年新势力的发展落差更为明显。从今年1~6月的交付数据来看,新势力上半年成绩单基本“不合格”,完成率大部分在23%以下,大概率无法达到此前立下的年销售目标。只有理想汽车一骑绝尘,完成率达到近半。去年携“华为光环”强势下场的问界,今年没有新突破,截至发稿,也未公布6月份交付数据。不过,根据其前5个月交付量来看,距离今年30万辆的交付目标,仅完成不足1成。

从6月份的交付数据来看,新势力已经走出了今年3月“价格战”的阴霾,经过产品与战略的调整,正逐步恢复元气。尤其是6月份交付量达到一万辆的品牌数量增加,哪吒、蔚来、零跑三家以“破万”之姿形成了头部新势力的第二梯队;哪吒与零跑采取“中间定价路线”,抓住7万~15万元级细分市场,销量一直很稳定。排名在后的企业中,小鹏和问界的销量仍徘徊在五六千辆左右,没有较为抢眼的突破,但对比之下可见,有了G6之后的小鹏,交付量也在逐步攀爬。

「分析」

下半年有望在销量有抢眼表现的品牌,还是要看蔚来和小鹏。目前这两家车企已经完成了产品迭代,以及重新理顺与调整了营销策略,目前困扰车企最大的问题就是产能。

记者调查发现,蔚来的主力产品中,ET5、ES下订锁单后需要等3~4周才能提车,而ET7、ES7、ES8等车型,还要等6~7周左右。相比特斯拉、理想等较短的交付时间,蔚来一定程度上让购车者失去耐性。小鹏也同样有产能爬坡慢的问题,按照CEO何小鹏此前透露,7~9月之间产能才会有较快提升。由此可见,若产能问题解决,将很大程度上能帮助蔚来与小鹏缓解订单压力,让交付数字更加好看。

走势 下半年车市有何特点?

关于下半年市场行情——

专家称未来一两个月将进入“蓄力期”

对于下半年的市场行情,乘联会分析认为,叠加暑期出行与刺激政策减弱等因素印象,今年7月如出现负增长或是正常现象。“经历上半年的价格战之后,预计车企将对市场预期、产品结构及上市节奏进行优化调整,未来一两个月市场或将进入蓄力期。”乘联会秘书长崔东树指出,上半年持续增强的大幅促销扰乱了车市正常的价格走势,终端价格修复需要一段时间适应,加上二季度超强的促销力度对下半年购车客户的消费透支效应,三季度以价换量的效果有可能减弱。

值得注意的是,今年上半年乘用车零售逐月持续环比增长。乘联会指出,这是本世纪以来从未出现过的逐月环比增长的走势。这种趋势也显示国内汽车市场正恢复理性竞争,有序发展。近期,国家已出台新能源汽车下乡、购置税优惠延长等鼓励政策,加速汽车市场复苏。同时,下半年由于国家政策刺激及海外巿场需求,汽车市场也有可能向好发展。

关于产品技术路线——

插混正进入发展“黄金期”

在产品技术路线方面,当前不少自主车企都在密集向增程、混动车型市场投放新品,希望“以快打慢”赶上插混的风口。前有比亚迪DM-i、吉利雷神混动,后有长城Hi4、奇瑞C-DM等,合资中也有东风日产、广汽本田、长安福特、一汽丰田等相继发布全新智能电混产品。目前来看,这个细分市场取得了较为显眼的成绩。根据中国汽车工业协会的数据,在新能源汽车三大类品种中,纯电的增速远远低于插电混动,插混正一步步成为新能源销量主力军。其中,6月份插电式混合动力汽车产销量首创历史新高,产销分别完成23.5万辆和23.2万辆,同比分别增长90.5%和93%。

那么,混动的“黄金期”还有多久?业内人士称,随着技术进步,当下推出的插电混动技术实现了较为突出的技术创新,已不只是燃油向纯电动进化的过渡者,而是具备长期的市场机会。中国科学院院士欧阳明高认为,未来10年内,插混汽车市场将有很大的增量空间。

关于降价——

车企或更重利润,小范围降价持续

近日,南北大众两家合资企业宣布部分车型降价,虽然降幅看似挺给力,但实际上是“限量”且“限时”的调价。这也反映出,在激烈竞争之下,国内车市虽然难以再现今年3月份不计成本的大规模“价格战”,但小范围内的车企,在自身成本可控范围内的理性降价依然会存在。“今年一季度上市车企整体上销售毛利率有所下滑,就与‘价格战’有关。”中国汽车流通协会专家委员会专家委员李颜伟认为,下半年,各车企可能会从重销量变为重利润水平,届时市场“价格战”乱象将有可能好转。

众所周知,此前16家车企联合签署了一纸承诺书,随后中汽协删改了“不正常价格”字眼,避谈“价格战”。不过,国内一自主品牌整车企业销售方面的负责人向记者表示,该承诺书能让这么多家车企“联名”,也反映众车企不期望继续打“简单粗暴”的价格战,而是希望能携手达成不扰乱市场公平竞争秩序共识,专注打“价值战”。