文/图 广州日报全媒体记者:邓莉

新能源汽车产业链上,门门都是生意。中汽协数据显示,今年8月新能源汽车销量突破新纪录,渗透率达到28%。这意味着,我国新能源汽车渗透率达到25%的目标已经提前三年实现(《新能源汽车产业发展规划(2021-2035年)》提出,国内新能源汽车渗透率目标为在2025年达到25%)。市场形势大好,很多车企正聚焦破解产业链被动定价局面,力保利润,同时也让新能源汽车回归理性定价。

新能源车价为何一直难降?

上半年,某传统主机厂迎合电气化趋势,基于一款月销过万的燃油SUV,推出了全新的电动版,想不到更低能耗的电动版销量并未如预期理想。有细心的消费者算过,同等配置的电动版差不多比燃油版贵3万元,相当于差不多要开6万公里,也就是大约6年,才能让这笔差价显得“划算”。这样的差价,并不足以说服消费者购买。汽车行业分析师顾志军表示,“多一块电池,车型售价就高好几万元,大部分消费者很难接受。”

也不是车企不愿意低价换销量,而是当前成本实在有些难降。中汽协副秘书长陈士华指出,今年上半年中国汽车行业利润表现逊色于营收表现,这个结构并不合理。数据显示,今年上半年,新能源汽车基础原材料仍处相对高位,导致下游材料和电池制造成本依然较高。

随着近两年渗透率的提高,我国新能源汽车的主要消费结构已发生变化。资深电动汽车三电系统和汽车电子工程师朱玉龙指出,整个新能源汽车市场结构已经从“哑铃型”,转换到更加合理的“橄榄型”。比亚迪、长安等今年增速快的品牌,聚焦在10万-20万元这个最重要的家用车价格区间段。“但抢占市场代价就是整体的利润会下降。而且在去除补贴之后,新能源汽车的‘身价’比燃油车完全不占优势。”

解局1:产业链上游收益丰厚

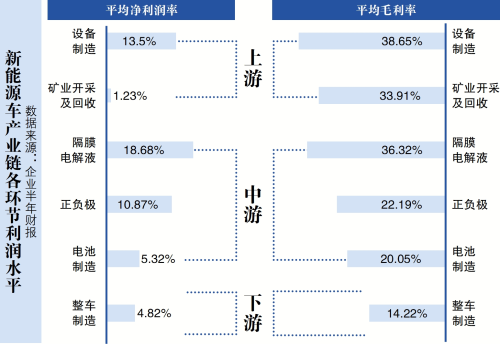

问题来了,在新能源汽车产业链上,谁最赚钱?当前,新能源车产业链可分为六个环节:整车制造、动力电池、正负极、隔膜及电解液、矿业开采及回收、制造设备。

“从上市公司中报看,锂矿企业和电池企业的业绩不错,尤其是龙头企业的锂矿业务,净利率可达70%左右,电池企业的利润率在8%左右就不错了,而整车企业的利润率在5%左右。”全国乘联会秘书长崔东树指出。

以纳入Wind锂电池板块的80多家样本企业半年财报为例,超过86%的公司实现收入增长,75%的公司净利润同比提升。在公布数据的13家锂盐企业中,上半年相关产品平均毛利率达71.03%,同比平均增长35.63%。“正负极”同样收益颇丰,特别是负极产能,中国企业占据全球90%的市场份额。

此外,一直很低调的“隔膜及电解液”相关企业平均毛利率排名第二,平均净利率排名第一,属于闷声赚大钱。至于最上游的原材料,锂价依然坚挺,但钴、镍和其他基本金属有所回落,镍已回落至3月前的水平。

解局2:主机厂失去车价部分控制权

一直在公众视野中的整车制造和电池,平均毛利率一个倒数第一,一个倒数第二,平均净利率倒数第二和第三。其中,宁德时代半年报显示,其动力电池系统毛利率下降近8个百分点,储能系统毛利率更锐减30.17个百分点。比亚迪的“汽车、相关产品及其他产品”毛利率16.3%,同比下降1.73%;国轩高科“动力锂电池”毛利率12.49%,同比下降35.17%。

新能源汽车不仅“养肥”了产业链上诸多企业,还让主机厂失去了对车价的部分控制权,在燃油车产业链上的“绝对强势”已经不再。

车企破局1:“自研”掌握核心部件

在2022世界动力电池大会上发言笑称“公司是在为电池厂打工”后,广汽集团董事长曾庆洪直言广汽集团已经在做电池。朱玉龙认为,广汽集团亲自下场造电池,后续可依循垂直整合路线控制电池成本。据悉,今年6月广汽集团正式推出基于微晶技术的新一代超能铁锂电池技术(SmLFP),此前吉利等多家车企也投资了磷酸铁锂电芯。“随着大家都在回归铁锂,整体车企垂直整合电芯的工作并非那么遥不可及。”朱玉龙说。

记者还留意到,众多车企在新能源汽车的布局进入“全栈自研”模式。从电池到智能化装备的“一条龙”全栈自研能给车企带来什么,让车企不惜重金?在蔚来今年第二季度财报电话会议上,董事长李斌提到:“核心技术的研发投入不光能增加我们应对技术变化的风险(的能力),也能够长期提升我们的毛利率,包括我们技术的竞争力。”崔东树认为,全栈自研最关键的好处在于防止整车企业被供应商“绑架”,实现车企智能化造车“肉体”与“灵魂”的双重控制。

不过,目前关于“全栈自研”并没有固定定义。顾志军认为,“全栈”主要强调的还是车企在电子电气架构系统上的自研能力。

车企破局2:“规模化”提升议价能力

走量还是保利润,是当下众多车企电气化发展的一个选择题。朱玉龙观察,车企们开始出现了选择“分歧”,特斯拉和长城等重点在利润,比亚迪和长安等一直在积极“冲量”。

具体来看,因为电动车零部件数量少,实现大规模制造后,规模带来的降本效应比燃油车更显著。此外,新能源车辆线束系统的优化,降低了车辆制造环节对人工的依赖程度,自动化程度提升带来了生产效率提升;规模带来了面对上游供应商时更强的议价能力,效率提升有效抵消了原材料涨价的影响。如特斯拉即便在2021年及2022年一季度受到原材料价格不稳的影响,但毛利率却达到历史新高。

朱玉龙表示,近年来部分二线新势力转换车型结构、提高车价,是为了保证合理的毛利润,但此做法较为考验品牌的长期发展能力。

【观察】

让新能源车性价比更高

当然,仅仅以利润率为指标评价新能源车各个产业链的企业肯定是不够全面的。整车企业和电池企业虽然利润率水平不高,但体量大,资金实力雄厚,依然是新能源车产业链条上毫无争议的链主。但对于这些车企来说,最终目的都是为了“降成本、保利润”,通过掌握更多核心技术来扩大自己的竞争力。

“未来汽车产品发展的趋势是看得见的都一样,看不见的都不一样。若想从使用供应商通用方案的‘大锅菜’变为与众不同的‘特色菜’,车企自然想要通过全栈自研的方式开发独具特色的产品和功能方案。”清华大学汽车产业与技术战略研究院院长赵福全认为,类似特斯拉、比亚迪这样拥有较强的差异化竞争实力的车企,才能保持一定时间内立于不败之地。主机厂也需要拥有更强的抗压能力,不必将更多成本转嫁到消费者头上,让新车更具性价比。