首页

首页

5月13日,阿里巴巴和腾讯同日发布最新季度财报,AI不约而同成为主角。百度则将于5月18日公布一季度业绩。巨头间的不同路线,不仅将重新定义它们自身的价值坐标,更将深刻塑造中国AI产业未来十年的生态格局。然而,AI不能简单地套用互联网时代的逻辑,当前市场对AI估值逻辑已从“技术叙事”转向“商业化兑现能力”,找到高价值场景,与单纯盲目获取大量日活跃用户和用户时间相比,甚至更重要。

策划/倪明

文、表/广州日报全媒体记者倪明 邓莉 文静

AI已开始变现

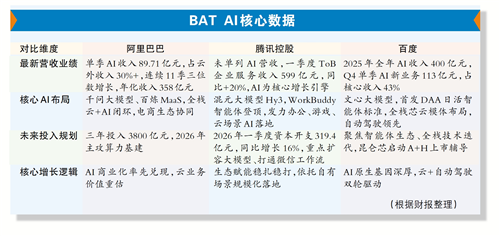

阿里:AI商业化收入占比突破30%

5月13日,阿里巴巴集团发布2026财年Q4及全年财报。当季,阿里云外部商业化收入增速提升至40%,其中AI相关产品收入在云外部商业化收入的占比提升至30%,季度收入89.71亿元。阿里还首次披露AI服务与应用服务的ARR(年化经常性收入),目前已超过80亿元,预计很快破百亿元,到今年底将达300亿元。

在当前节点披露ARR,被市场普遍视为AI商业化进入兑现期的明确信号。财报显示,阿里在模型、芯片、云和AI应用各层面均实现了加速突破。阿里巴巴CEO吴泳铭表示,未来一年内,AI占比将突破50%。

腾讯:AI助力To B营收599亿元

同日发布的腾讯一季度财报虽暂未单独披露AI营收,但AI加速助力ToB业务(金融科技及企业服务)表现稳健,营收达599亿元,其中企业服务收入同比增长20%。

技术层面,混元大模型不到三个月完成重建,Hy3 preview在上下文、Agent、Coding等能力上显著提升,OpenRouter数据显示,其结束限免期后,日Token用量和周Token调用量仍稳居榜首。

应用落地方面,今年以来腾讯累计上线数十款通用和垂直场景Agent,3月底推出的WorkBuddy以日活计,已成为国内最受欢迎的AI智能体;元宝、ima、QQ浏览器等产品也加速Agent能力升级,腾讯云更发布“Agent全景图”,完善体系化产品能力。游戏领域,腾讯也在探索AI应用,加速3D资产制作、丰富AI NPC体验,其中AI辅助制作的游戏场景效率提升超40%。此外,腾讯混元大模型已接入微信生态。

百度:自动驾驶与昆仑芯动作频频

从百度2025年第四季度及全年业绩来看,AI转型成效已显现。2025年AI相关收入达400亿元,其中Q4单季AI新业务收入113亿元,占一般性业务收入的43%;智能云基础设施全年收入约200亿元,同比增长34%,人工智能加速器基础设施订阅式营收同比增长143%,成核心增长引擎。

自动驾驶领域,萝卜快跑Q4提供全无人驾驶订单340万单,同比增长超200%。百度创始人李彦宏表示,2026年自动驾驶行业将加速发展,百度今年将与优步、Lyft在伦敦试点,与优步在迪拜合作,目标是在更多城市实现盈利。

资本运作上,百度旗下昆仑芯已启动科创板上市辅导,同时推进港股申请,拟构建“A+H”双资本平台。

加大投入 聚焦大模型和智能体

阿里巴巴:三年投入超3800亿元

吴泳铭在财报会上表示,阿里巴巴计划三年投入3800亿元用于云和AI基础设施,实际投入或将远超该数字。

投入节奏上,2026年聚焦算力基建与底层技术落地;2027年转向模型迭代与应用规模化,推动AI收入占云外部收入比重突破50%;2028年优化投入产出,推动AI业务规模化盈利。投入结构方面,算力基建占70%;模型与MaaS占20%,迭代千问大模型;应用生态占10%,打通千问App与淘宝、天猫电商服务,定位中国AI全栈供应商。

腾讯:打通混元与微信工作流

在5月13日举行的股东大会上,腾讯董事会主席兼首席执行官马化腾谈到AI发展时称,希望“船速能快一点”。他强调,腾讯不追求成为业界最快抓住机遇的企业,但坚持走符合自身实际的正确道路,依托社交、内容、游戏等生态优势稳扎稳打推进AI布局。

为支撑模型迭代和AI基础设施建设,腾讯一季度研发投入225.4亿元,同比增长19%;资本开支319.4亿元,同比增长16%。

腾讯高管称将模型扩大至更大规模,并增强在编码等领域的通用AI能力。腾讯也会考虑将混元与微信工作流整合。

百度:布局智能体生态

在Create2026百度AI开发者大会上,百度创始人李彦宏提出DAA(日活智能体数)新概念,认为其是衡量AI生态繁荣的核心指标,而非Token(仅衡量投入),预测未来全球DAA可能超100亿。围绕智能体应用,百度发布DuMate、秒哒、百度一镜、伐谋等系列产品,智能云升级为面向大规模智能体应用的新全栈AI云。

AI对股价影响不一

百度:股价上涨,机构密集看好

5月14日,百度美股收涨7.55%、港股开盘涨7%,走势强劲,主要受AI开发者大会及昆仑芯IPO消息提振。多家券商给予“买入”评级,花旗预测一季度AI云基础设施收入同比增长45%,占AI驱动总收入56%,维持186美元目标价;浦银国际预计该板块增速超40%,认为百度全栈AI优势显著。

阿里:认可商业化拐点但担忧短期压力

阿里财报后美股盘前下跌,电话会期间转涨8%,市场初步认可其AI商业化阶段性成果,但观点分化明显。花旗给予“买入,中国AI首选股”评级,预测2026—2031财年AI收入CAGR达90%,2028年AI收入占云比重升至70%;招商证券“强烈推荐”,认可AI与电商生态协同价值。瑞银维持“买入”但下调目标价,预计2026财年AI相关亏损约700亿元,自由现金流短期难转正。机构担忧阿里AI投入超预期导致投入产出比偏低。

腾讯:长期看好AI战略兑现

腾讯股价5月14日收报460.2港元。财报发布后,瑞银维持“买入”评级,目标价780港元;花旗下调目标价至763港元,仍维持“买入”,看好AI战略兑现及核心利润增长。摩根大通维持腾讯“增持”评级,目标价690港元。

机构认为,腾讯核心业务(游戏、云、广告)稳健。同时,腾讯AI与社交、内容生态的协同效应逐步显现,有望推动ToB、ToC双端AI商业化加速落地,为股价回升提供支撑。

放大

放大 上一版

上一版