首页

首页

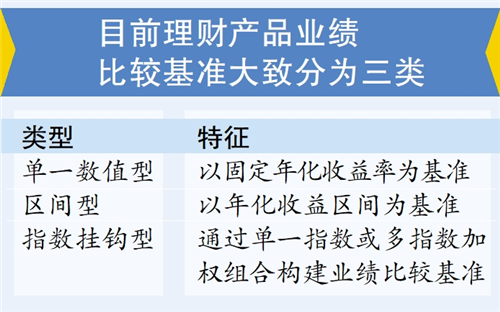

广州日报讯 (文、表/全媒体记者 林晓丽)近期,多家理财公司将旗下固收类理财产品的区间型业绩比较基准,替换为复杂的挂钩指数型基准。然而,这一旨在合规的调整,却让不少投资者犯了难:当“2%—3.7%”变成了由多个指数加权构成的“函数公式”,理财产品到底该怎么选?

响应新规 旨在寻求动态平衡

以招银理财一款产品为例,其业绩比较基准从年化收益率2%—3.7%调整为“30%×中国人民银行活期存款利率+70%×中债0-3个月国债财富(总值)指数收益率”。又如兴银理财一固收类理财产品,业绩比较基准也由年化收益率2%—2.7%变更为“人民银行7天通知存款利率”。

此番调整的核心动因在于响应监管新规。将从9月1日起施行的《银行保险机构资产管理产品信息披露管理办法》明确,产品管理人应当保持产品业绩比较基准的连贯性,原则上不得调整业绩比较基准。而近年来,理财公司频繁下调业绩比较基准,这将与管理办法要求不符。

多家理财子公司透露,计划在9月1日前,将符合条件的区间型或数值型基准统一转换为挂钩指数型基准。“这种方式能保证业绩比较基准基本稳定,避免因市场波动频繁调整。”一位理财公司人士表示。

应重点关注核心权重指数标的

有投资者反映,调整后很难实时掌握这些指标的具体水平和每日变动情况,产品选择难度加大。对此,普益标准研究员刘思佳建议,对于挂钩多个指数的复合型业绩基准,投资者可采用成分拆解法进行粗略估算:首先拆解权重,明确各指数收益占比;其次查询对应的存款利率和指数历史收益表现,其中指数历史收益可通过1—3年的年化收益率评估大概区间;最后通过收益加权估算得出产品的潜在收益区间。

刘思佳表示,投资者应重点关注核心权重指数标的,判断产品资产投向是偏向稳健还是进取,再结合自身风险承受能力作出购买决策。

投资TIPS

刘思佳建议投资者在选购理财产品时,重点关注底层资产投向,“可通过业绩基准构成了解产品的资产配置方向,如债券指数权重高,则产品收益表现对债市波动更为敏感;权益指数权重高,则产品收益表现对股市波动更为敏感。”其次是产品风险等级和历史业绩水平,都是需要关注的维度。

放大

放大 上一版

上一版