首页

首页

深度观察

北上广联动

浩瀚星空中,天基通信服务为特别偏远的地区和移动平台提供稳定的网络,在沙漠打游戏,在雪山发朋友圈,都能像在家中连Wi—Fi一样简单;微重力环境下,一些奇缺的药物获得更好的制造能效,甚至实现批量生产;太空光伏“发电站”超高效率发电,全天候向地球输送干净能源;当然,还有很多人期待的“太空旅行”……

航天的商业版图徐徐展开,商业航天“六小龙”争相IPO的背后,是实实在在的产业逻辑,以及万亿规模的商业空间。

在刚过去的这一周,商业航天产业发生了一系列令人瞩目的事件。当地时间1月22日,马斯克宣布,SpaceX计划在今年实现火箭完全可复用,可能使太空进入成本降至每磅100美元以下。1月23日,北京亦庄集中发布了九大产能项目、六大卫星项目以及北京火箭大街六大共性平台,“星箭一体化、通感遥融合空天地一体化”的产业格局正在形成。当地时间1月27日,欧盟宣布,欧盟各成员国政府卫星通信计划正式启动。各国在商业航天领域的竞争渐渐白热化。

广州对此已早有布局。广州“十五五”规划建议提出建设“空天强市”的任务,明确要求“增强火箭等航空航天装备生产能力”;今年1月,广州更提出“打造南方航天城,力争成为中国商业航天新一极”,“空天强市”的广州路径已经打开。

文、表/广州日报全媒体记者钟达文、谢绮珊、贺涵甫、文静

现状

商业航天“六小龙”各显神通

蓝箭航天、天兵科技、中科宇航、星河动力、星际荣耀和东方空间被业内称为商业航天“六小龙”,他们均已进入IPO冲刺期。

中国于去年12月向“国际电信联盟”提交了20.3万颗卫星的频轨资源申请,到2026年1月,成功申请的低轨卫星总数达5.13万颗。中关村领创商业航天产业发展联盟副理事长兼秘书长龙开聪解读,“大规模申请的核心,是为未来低轨卫星星座预留发展空间,避免在国际竞争中错失关键的轨道和频率资源。”

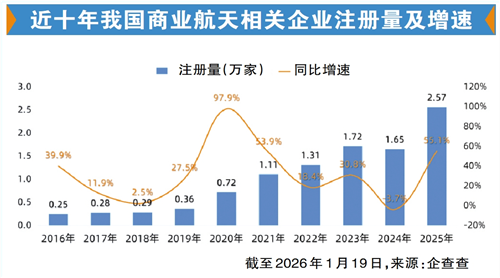

竞争的白热化也反映在国内。企查查数据显示,2025年全年,我国商业航天相关企业注册量同比增加55.1%至2.57万家,创近十年注册量新高。

“六小龙”中,蓝箭航天的朱雀二号改进型液氧甲烷运载火箭和朱雀三号重复使用运载火箭产品力领先。天兵科技则构建涵盖航天研发、生产、试验与发射全流程的产业体系,为大规模商业化交付打下基础。广州企业中科宇航自主研制的“力擎二号”百吨级液氧煤油发动机实物,是实现火箭垂直回收的关键。东方空间的“引力一号”火箭具备较强的运载能力与多星发射潜力。

“六小龙”均是商业航天产业中“火箭端”的企业。目前,我国的商业火箭产业“星多箭少”矛盾突出。仅计算目前已成功向ITU申请的5.13万颗卫星,就意味着,在未来7—10年内,我国需要700—800枚单发运力不低于18吨的运载火箭。据新华社与央视报道,2025年中国航天全年发射次数为92次,其中商业航天全年完成发射50次。

“航天情报局”创始人付欢表示,“星多箭少”的本质是“战略抢跑”与“技术追赶”的阶段性矛盾,为抢占有限的轨道频谱资源,必须“战略抢跑”卫星星座;而可重复使用火箭等颠覆性发射技术的成熟与应用,需遵循研发规律进行追赶,两者在时间上暂时脱节,形成供需缺口。

穗企在民商火箭发射市场份额超六成

航天产业具有“高投入、长周期、高技术”的普遍规律。事实上,SpaceX经历了近21年亏损才实现盈利。龙开聪分析:“随着低轨星座规模化部署启动、核心技术突破与应用场景落地,中国商业航天产业的盈利并非遥不可及。”他预计,“卫星运营与应用环节将成为率先盈利的核心环节,可回收火箭领先企业将优先获得发射市场的规模红利,而具备全产业链整合能力的头部企业,有望构建新型的商业航天生态闭环。”

付欢对此也比较乐观,“实现盈利只是时间问题。”“推算头部企业在2026—2028年就有望逐步实现盈亏平衡,2030年行业有望进入盈利周期。”

面对前景广阔的市场,广州早有布局。广州“十五五”规划建议中的“十五个‘强市’”,就包括“空天强市”,提出“增强火箭等航空航天装备生产能力”。根据广州市政府今年1月8日发布的《广州市加快建设先进制造业强市规划(2024—2035年)》,广州将加速培育5个战略先导产业,“低空经济与航空航天”位列其中。

在商业盈利方面,广州航天也走在前列。中科宇航创始人杨毅强提出:“我们要把航天从一个花钱的事变成赚钱的事。”杨毅强展望,五年后,普通大众就有望通过天基通信在任何地方上网;10年后,人类就有机会利用太空微重力环境高效地制造肿瘤靶向药等急需的药物,甚至制造晶体材料、半导体材料等。目前,在民商火箭发射服务市场中,中科宇航的市场占有率超过60%,位居全国首位。

成本与收益

降低火箭与卫星发射成本,各出绝招

商业航天能否实现盈利还需考量成本与收益两端。

龙开聪估算,当前,我国主流商业火箭单次发射的单位载荷成本大概在5万—8万元人民币/公斤,而美国SpaceX猎鹰9号在全复用状态下,单位载荷成本已降到1万元/公斤甚至更低。如果计算从制造到发射的全过程,我国一支中型火箭的制造成本大约在3000万—5000万美元,500公斤级卫星的制造成本大约在700万—1000万美元,商业发射报价一般是每公斤8000到1.4万美元。以此计算,要把一颗500公斤级的卫星送上天,总成本可达6700万美元。

解决成本问题的思路主要有三种:可回收可复用技术突破、一箭多星技术创新、火箭工业生产规模化。

“航天情报局”的报告预计,目前国内可回收火箭试验性发射成本已降至2.5万元/公斤。预计到2030年,发射成本有望降至1万元/公斤以下。以天兵科技为例,其“天龙三号”成为我国商业航天首款近地轨道运载能力突破20吨的大运力可复用液体火箭,近地轨道运力可达22吨。

火箭回收还需要配套的回收设备。在浙江,国内首艘新研火箭回收船——“星际归航”号交付在即。研制方浙江太和航运公司船舶总设计师张福民表示,海上回收减少了火箭为返回陆地所需的额外能量,对单发火箭发射动辄数亿元的成本来说,节约一公斤燃料就是增加一公斤载荷。

“一箭多星”也是降低商业航天成本的有效方式。1月16日4时10分,星河动力研制的谷神星一号海射型(遥七)运载火箭就成功地将天启星座06组的37星至40星共4颗卫星送入预定轨道。

工业化批量“造星”“造箭”逐渐成为现实

在龙开聪看来,我国商业航天成本高企的背后,是工业化量产能力短板。火箭稳定工业化的这一天将何时到来?不少业内人士将时间锚定在2030年左右。付欢判断,中国商业火箭与卫星从定制化向工业化跃迁的窗口期估计还有5年左右,“2026年—2027年靠‘一箭多星’,国家队和民企协同缓解部分压力;2028—2030年可回收火箭规模化应用、产能扩容,基本实现供需平衡;2030年后重型可回收火箭落地,形成成本与运力平衡。”龙开聪也预计,“2028—2030年,可重复使用火箭技术将走向成熟并实现商业化应用。”

部分企业已经走在前面。目前,天兵科技已具备年产50发天龙系列液体火箭及近500台天火系列火箭发动机的能力。天兵科技相关负责人估算,天龙三号规模化量产实现后,不回收的成本已经与猎鹰9处于同一水平,可重复技术将进一步降低成本。

产业生态的构建也为行业降本提供坚实平台。位于北京亦庄的“火箭大街”已于1月完成竣工备案,正式进入交付启用阶段。

卫星相关产品的工业化进展更快。银河航天公共事务总经理徐颖告诉记者,银河航天已建设新一代卫星智能制造工厂,年产中型卫星能力稳定在100~150颗,卫星研制周期较传统模式缩短80%。

机遇

在轨服务成最具潜力的新增长点

新材料、连接器、发动机零部件、光伏供电、太空垃圾处理等多个航天上下游相关产业也受到市场的关注。例如信维通信是SpaceX星链地面终端连接器的重要供应商;西部材料公司2024年年度报告显示,其生产的航天级铌合金是火箭发动机的关键材料;派克新材为多家航天企业提供火箭箭体结构件和发动机锻件。

龙开聪告诉记者,从国际经验来看,火箭发射所占产业产值份额在10%左右,卫星运营服务与地面终端、上游核心元器件与材料以及在轨服务等领域才是贡献产值的“主力军”,“另外,在轨服务正迅速成为商业航天最具潜力的新增长点。太空环境将面临治理的迫切要求,催生一批专注于碎片监测、太空运维、智能诊断、轨道管理等的新锐企业。”

中科宇达的突破印证了专家的说法。要清除数量众多的“太空垃圾”,首先要将它们识别出来——中科宇达推出的太赫兹雷达可实现对厘米级空间碎片的精确感知。中科宇达(北京)科技有限公司总裁林乔木表示,中科宇达目前已拥有三大自主知识产权的雷达系统,以“太空感知+对地观测+天基组网”一体化能力矩阵,构建了从厘米级太空碎片监测到全球目标预警的全链路解决方案。

放大

放大 上一版

上一版