首页

首页

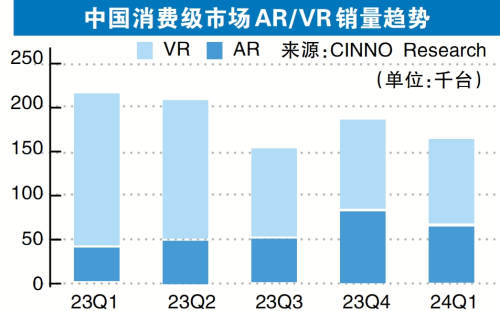

广州日报讯 (全媒体记者 张露)CINNO Research机构6月3日发布的数据显示,2024年第一季度国内XR市场销量环比下滑12%。其中消费级VR市场销量为9.8万台,环比下滑6%,主要原因仍然是目前消费级VR偏小众,凸显所配套的内容资源还不够丰富导致;而消费级AR设备销量为6.6万台,同比增长62%。目前国内市场AR领域的融资活跃程度高于VR领域,Rokid、XREAL和雷鸟创新都有相应的融资动态。另外,AR从实用性、便利性等也都优于VR。

从价格来看,由于苹果Vision Pro的加入,VR设备整体ASP的价格继续上涨至4124元,VR设备逐渐从入门级向中高端转移,说明购买VR设备的消费者更加重视沉浸感和互动体验,以及内容的丰富程度。而AR设备价格结构相对简单,仍然以2000-3000元价格段为主。

从产品形态看,VR设备在中国市场上,消费者倾向于选择VR一体机,其份额高达76%,这显示了VR一体机在中国市场的普及度和接受度。AR设备方面,由于大屏、便携功能仍然是以分体式头显的形式占主导,份额占82%。

从品牌格局看,本季度国外VR品牌在不断渗透,国内本土品牌份额在缩减,本土品牌份额降至83%。小鸟看看(Pico)品牌稳居第一梯队,份额占据55%,Meta凭借Quest 3系列的热销,跃居第二,大朋排名第三,两者并列位居第二梯队。而AR市场,第一梯队XREAL略超雷鸟创新,销量份额分别为32%、31%。

“CINNO Research统计数据显示,2024年第一季度国内XR市场进入传统销售淡季,销量环比下滑12%。目前市场热度很高,但由于内容资源的局限,渗透率一直未能达到期望值,这也是XR市场进一步发展需要解决的关键问题。”CINNO Research首席分析师周华称。

放大

放大 上一版

上一版