首页

首页

回望2023年,金融行业在变革中前行。这一年,金融业减费让利成效显著、信贷投放稳步增长、精准支持实体经济发展。

展望2024年,在金融业高质量发展的主基调下,金融行业的转型将依循哪个方向?在“稳中求进、以进促稳、先立后破”的态势下,金融行业还面临哪些挑战,又将把握哪些机会突围而出?

业内人士预计,新的一年,银行信贷投放仍将保持积极,保险资金的投资信心也正在回升,各类价投资金入场将为经济复苏,特别是基建、制造等重点行业注入动能。

文/表 广州日报全媒体记者王楚涵 赵冬芹

投资信心

信贷投放更加积极 险资看好权益投资

市场利率一直备受关注。中信证券近日的研报指出,回顾近五年的货币政策操作经验,春节前后往往是央行降准降息的重要窗口。中信证券分析认为,从目前经济修复需求、实际利率情况来看,一季度存在较高的降息概率同时也不排除降准的可能。“节奏上,降息在春节前后均有落地可能。”

据国家金融监督管理总局党委书记、局长李云泽去年11月在2023金融街论坛年会开幕式暨全体大会上的主题演讲中透露,过去三年,中国银行业的信贷规模年均增速为11.2%。光大证券首席金融业分析师王一峰测算,2023年人民币贷款增量约23.3万亿元,同比多增2万亿左右,年末贷款增速或在10.9%附近。 而2024年的银行信贷增速有望比往年提高。中金公司研究部银行业首席分析师张帅帅预计,2024年银行信贷投放仍将保持积极,全年信贷增速预计在12%左右,投向上仍以基建、制造等战略支持行业为主,房地产贷款增速保持在5%左右。王一峰预计,预计2024年信贷投放可能呈现“总量适度、节奏平稳”特征,年初信贷投放超季节性高增概率较小,全年信贷投放规模初步按23万亿~24万亿元拟定。

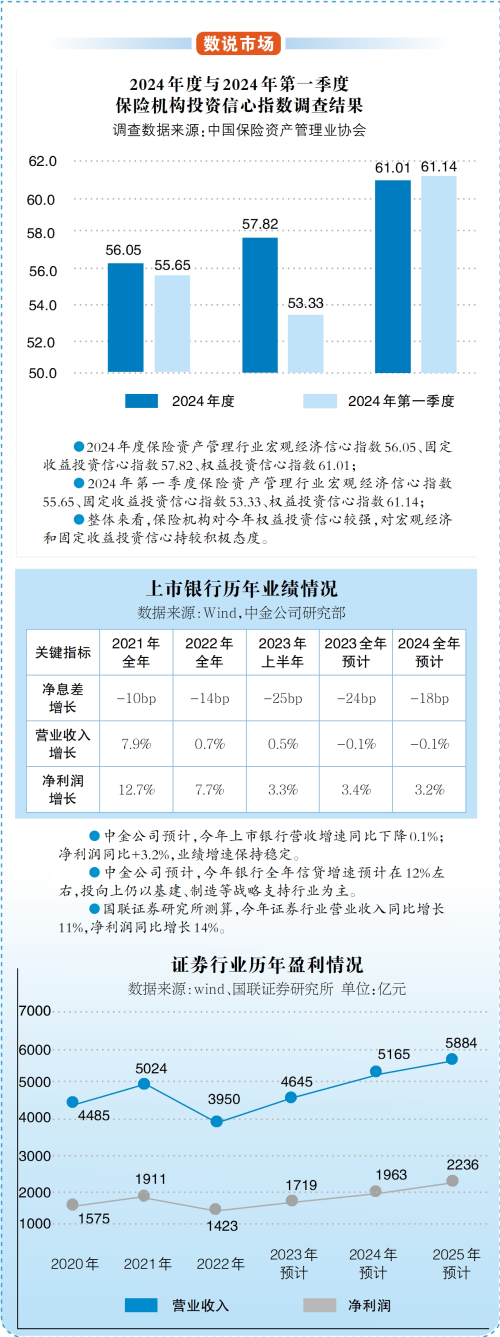

另一方面,保险机构今年在投资端的表现也备受关注。近日,中国保险资产管理业协会发布“保险资产管理行业投资信心指数”显示,保险机构对津南权益投资的信心较强,对宏观经济和固定收益投资信心持积极态度。权益投资信心指数方面,保险机构主要聚焦上证指数、沪深300、中证800、上证50、创业板指和科创50。大多数保险机构预计均将小幅上涨,但全年看涨预期略高于第一季度。

险资固收类资产的配置难度加大且收益率整体下行,共同推动权益类资产占比保持上升趋势。太平洋证券分析称,宏观经济复苏节奏有望加快,多重利好政策持续推动各类价投资金入场,权益市场有望在去年较低的基数下实现反弹,预计2024年保险公司投资收益率大概率将优于去年。

行业新机

“非息业务”收入有望提升 投行+PE直投产业链看好

经济的稳健复苏,将带动银行、保险等行业的业绩表现。张帅帅表示,考虑到目前上市银行拨备有节约空间,预计2024年上市银行净利润同比增加3.2%,业绩增速保持稳定;预计今年上市银行营收增速同比下降0.1%。

于银行而言,积极拓展“非息业务”,是当下非常重要的转型方向,“大型银行可以提升财富管理等中间业务营收占比,强化投行业务。”上海金融与发展实验室主任曾刚认为。

去年经纪、投行业务承压之时,自营业务成为券商的发力重点。国联证券研究报告预计,2024年,自营业务收入将达到2086亿元,预计同比增长约19%;经纪业务收入预计同比增长约10%。国联证券分析师刘雨辰分析,居民财富管理需求空间大,权益财富管理行业空间广阔,预计权益财富管理行业将加速发展;此外,监管强调一二级市场平衡,预计短期投行业务收入仍承压,但后续投行+PE直投产业链有望带来新增长点。

在保险方面,瑞再研究院预计,2024~2025年,中国财产险市场保费增长率有望达到约8%。作为财产险市场占比最高的险种,车险市场表现平稳,为财产险市场的增长奠定了坚实基础。其中,新能源汽车的快速发展,为车险销售提供了支撑。

另外,大家财险原总经理施辉指出,养老产业前景广阔,能让保险公司和消费者双赢。2024年,保险公司将更加深入参与第三支柱建设。其中,人身险公司将继续在养老和健康管理产业布局,赋能储蓄型产品发展;养老险公司在《养老保险公司监督管理暂行办法》的引导下,暂停短期健康险业务,聚焦养老保险主业。

风险挑战

净息差仍将继续承压 拉高资产收益率应对挑战

中长期来看,净息差仍将进一步承压,或导致银行业绩增速放缓。

为此,有业内人士建议,在负债端,银行可以通过降低中长期存款利率,以及通过同业存单、同业负债等来适度增加主动负债,从而降低整体负债成本、优化负债结构。在贷款端,可以通过进一步拓展普惠小微客群、沿着“五篇大文章”方向支持重点、新兴的战略性产业,从而适度地拉高平均资产收益率。

数智转型

数字化转型提升效率 保险业想象空间更大

数字化转型备受重视。“从长远看,数字化能力较强、科技能力较强的银行,可以实现整体效率的提升,未来发展优势会更加明显。”上海金融与发展实验室主任曾刚提醒,无法有效应对数字化转型挑战的金融机构,长期内或会面临退出市场的可能;金融机构应充分认识数据要素成为生产要素的重要意义,推动数据有序共享与综合应用,充分激活数据要素潜能,有力提升金融服务质效;深化数字技术的金融应用,创新金融产品研发,不断开发场景金融服务,拓展金融服务边界,降低金融服务成本等。

大家财险原总经理施辉提到,“数智化”给保险业更大的想象空间:借助新的技术手段,个险销售的全链条均可被保险公司监控,并利用算法和培训帮助代理人获得能力提升,提高人均产能,从而形成“高产能→高收入→更多高级人才→更高产能”的正向循环。

投资有道

“存款搬家”是大趋势 重点关注低风险产品

“存款利率走低,今年打算增配一些收益比存在稍高的低风险理财产品。”投资者小张说。随着存款利率下行以及金融市场各类产品的不断丰富,业内指出,“存款搬家”将是必然趋势,银行理财、保险、基金等低风险产品将成为投资者青睐的领域。

光大证券首席金融业分析师王一峰表示,近期银行理财短中期内规模或基本维持在26万亿~30万亿左右的量级,难以有明显突破。预计2024年预估理财规模增速或在5%~10%,理财规模中枢站上29万亿元。其中,理财仍将主要布局低波稳健产品,现金管理类理财规模占比有提升空间;高收益资产难觅,存款成本管控箭在弦上,理财收益中枢或有下行压力。

去年,银行理财规模被基金超越,储蓄类保险的需求走高。太平洋证券分析团队认为,居民储蓄需求仍居高位,预计今年新业务价值增长为个位数。目前,银行3年期存款年化利率已降至2.35%,5年期存款利率更出现了倒挂,只有2%。蚂蚁保相关负责人表示,“保底+浮动”收益的分红险开始受到关注,可能会帮助用户获取更高收益。

放大

放大 上一版

上一版