首页

首页

2023年是房地产的政策“大年”,自下半年开始,四大一线城市先后优化“认房不认贷”、降低首付比例及房贷利率,同时优化普通住宅标准,降低税费,进一步推动置业成本下行。在一系列政策组合拳之下,经历两年多周期下行的房地产行业能否迎来拐点?在《2023广州房地产高质量发展榜单》的发布仪式上,中指控股CEO、中指研究院常务副院长黄瑜独家披露了相关行业数据,并对2024年市场做出预判。

文、图/广州日报全媒体记者:龙乐乐

(配图表供参考,文中涉数字来源皆为中指院)

数读2023年房地产市场

相关影响因素

宏观政策:12月中央经济工作会议明确“稳中求进、以进促稳、先立后破”宏观总基调,“先立后破”由重点领域上升至经济全局,同时,会议强调“积极的财政政策要适度加力、提质增效”“稳健的货币政策要灵活适度、精准有效”“要增强宏观政策取向一致性”,预计2024年财政政策有望加大力度,降息降准亦有一定空间。

经济预测:多家机构预测2023年中国GDP增速在5.2%左右,2024年预测值基本在5%以内。

另外,多家机构预测2024年全球GDP增速较2023年放缓。

根据中国房地产指数系统百城价格指数,2023年1~11月,百城新建住宅价格整体平稳运行,二手住宅价格延续调整。

销售方面,1~10月,全国商品房销售面积9.3亿平方米,同比下降7.8%,商品房销售额9.7万亿元,同比下降4.9%,其中现房销售面积同比增长15.6%,表现明显好于期房。

根据中指数据,1~11月重点100城新建商品住宅销售面积同比下降约5%,其中一线城市同比增长约3%;1~10月重点15城二手房销售规模同比增长35%,以价换量下,重点城市二手房市场表现好于新房。

土地市场方面,今年以来全国土地1~11月,全国300城住宅用地推出、成交面积同比分别下降21.5%、28.0%。

值得关注的是,22城高溢价地块成交面积同比增长18.7%,优质地块成交增加意味着未来改善型楼盘供应将增加,可对新房销售规模形成一定支撑,同时带动房价结构性上行。

2024年房地产行业展望

黄瑜指出,化解房地产风险仍是2024年重要目标,因此在供需两端政策都有望持续发力。其中,包括城中村改造、保障房建设、“平急两用”基础设施在内的“三大工程”将对行业带来影响。

具体来看,中性情形下,预计2024年全国商品房销售面积同比下降4.9%;乐观情形下,2024年,宏观经济持续恢复,居民置业意愿有所好转,叠加城中村改造如期推进,全国商品房销售面积或可实现小幅增长。

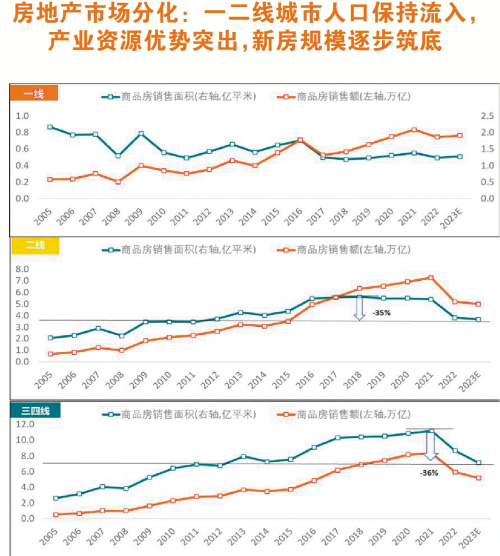

但城市之间的分化值得置业者给予关注。一二线城市人口保持流入,产业资源优势突出,新房规模有望逐步筑底;低能级城市住房回归消费属性,预计市场将延续回落态势,城镇化及购买力主导市场走势。

供给端方面,预计2024年新房销售恢复将较为平稳,近两年土地成交规模、现有库存量等因素或将继续影响企业新开工节奏。其中,要重点关注城中村改造和保障性住房建设的发力将对市场产生的影响。

广州市场:重点关注城中村改造

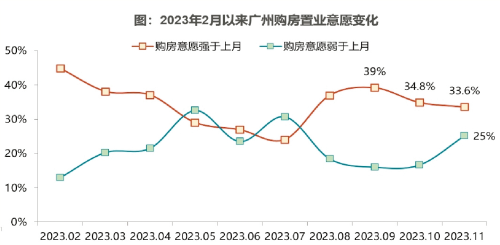

8月底以来,广州房地产政策优化力度不断加大,未来限购政策有望进一步向核心区过渡,降首付、降房贷利率等仍有一定空间。

黄瑜指出,广州市场需重点关注城中村改造。根据2023年广州市城市更新项目年度计划,全市共涉及164个旧村改造项目,改造体量可观。10月24日,《广州市城市更新专项规划(2021-2035年)》出台,提出至2035年累计推进城市更新约300平方公里(含城中村改造155平方公里),标志着广州市城市更新、城中村改造工作在规划统筹引领、土地要素保障等多个方面迈上了一个新台阶。

此外,“十四五”时期,广州政策性住房计划供应66万套,对商品住房的销售规模和价格或将形成一定影响。长期来看政策性住房的“兜底”作用将有利于解决年轻人的居住问题,拉动消费,培育需求。

一二手分化 优质地块支撑新房价格

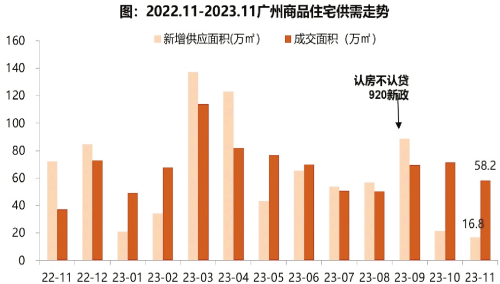

对于置业者们最为关注的房价问题,黄瑜预测,2023年1~11月,广州商品住宅成交759万平方米,同比增长5.6%,全年成交量预计小幅高于2022年。一方面,目前广州市场调整已持续超2年,整体调整空间有限。2024年随着外部宏观环境的改善、政策持续发力以及居民置业信心的修复,预计市场有望筑底恢复。

值得注意的是,一二手分化情况仍有可能延续。新房方面,优质地块将增加支撑新房价格平稳运行。以2023年1~11月为例,广州新建住宅价格累计上涨0.09%,同时广州住宅用地成交楼面均价同比上涨19.3%。其中,溢价率超10%的高溢价地块成交面积接近150万平方米,低基数下同比增长321%,优质地块成交增加意味着未来改善型楼盘供应将增加,或将带动房价结构性上行。二手价格则在高挂牌量下,仍面临较大压力。数据同时显示,广州二手房市场中80平方米以下中小户型占比约四成,置换需求将对新房市场形成一定支撑。

放大

放大 上一版

上一版