首页

首页

理财档案

进入11月,2024年度“穗岁康”开放参保工作,市民可以通过多种渠道进行投保了。作为基本医保的有效补充,新一年度的“穗岁康”提供哪些升级保障呢?“穗岁康”和另一款城市定制型商业医疗保险“惠民保”有何区别?买了商业医疗险还有必要买“穗岁康”吗?

文/表 广州日报全媒体记者 赵冬芹

最新动态

“穗岁康”连续投保且无赔付人群可降起付线

“穗岁康”是广州市政府、广州医保局指导监督的城市定制型普惠性商业医疗保险,由中国人寿、人保财险、太保产险、平安财险共同承保。相较于商业医疗保险,“穗岁康”直接在医院结算时“一站式”支付,无需另外申请报销,操作更加便利友好。

2024年度“穗岁康”的年度保费为180元/人,设定了包含住院和门特基本医疗费用补偿、住院合规药品费用和检验检查费用补偿、门诊合规药品费用补偿等涵盖门诊、住院的多项待遇,保障全面,最高保障245万元。

“之前虽然有参保‘穗岁康’,但觉得起付线有点高,不过今年听说可以降起付线,升级后保障更好了。”王女士从2022年开始参保,尚未出现理赔。记者了解到,2024年度“穗岁康”在保障和服务上进行了升级,像王女士这样的连续投保且无赔付的人群,新一年度免赔额将有一定幅度的下降。

业内人士指出,新一年度的“穗岁康”在免赔额的升级上,“有些类似于车险,对没有出险理赔的参保人‘加量不加价’。”2024年度连续参保“穗岁康”且无赔付的参保人,设有免赔额各项待遇的起付线均可降低1000-2000元,最高可获8000元的免赔额优待。

投保便利

在医院可“一站式”支付结算 无需另外申请

“去年公公意外摔倒腰椎要做手术花了好几万元,结算时除了医保报销之外,‘穗岁康’也直接赔付了1万多元。”陈女士告诉记者。相较于商业医疗保险,“穗岁康”直接在医院结算时“一站式”支付,无需另外申请报销,对市民来说操作更加省时省力。

“妹妹白血病移植后,一直需要复查吃药。商业险是肯定买不了的,今年就给她买了‘穗岁康’。”今年3月,李女士的妹妹又因肺衰竭做了移植,在ICU里住了两个半月,花了90多万元。“除去医保报销的部分,‘穗岁康’还报了10多万元。”李女士表示。

业内人士指出,“穗岁康”在大病医疗报销方面的服务体验较为明显,日常一些疾病的费用达不到起付线,则无法进行报销。“穗岁康”最新理赔数据显示,截至2023年9月30日,累计赔付近50万人次,累计赔付金额超14.5亿元,平均每天支付赔款超145万元,个人最高累计获赔250.3万元(三年),整体减轻获赔人员个人负担率约38%,“一站式”结算案件近98%。

投保支招

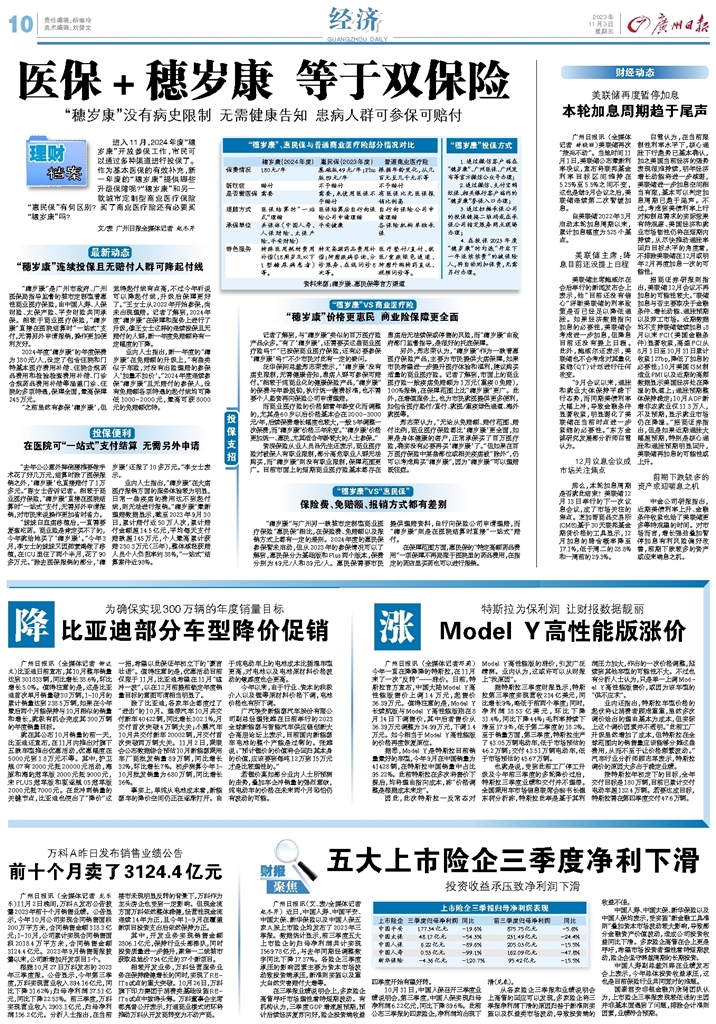

“穗岁康”VS商业医疗险

“穗岁康”价格更惠民 商业险保障更全面

记者了解到,与“穗岁康”类似的百万医疗险产品众多。“有了‘穗岁康’,还需要买这些商业医疗险吗?”“已投保商业医疗保险,还有必要参保‘穗岁康’吗?”不少市民对此有一定的疑问。

泛华保网总裁郑志荣表示,“‘穗岁康’没有病史限制,无需健康告知,患病人群可参保可赔付。”相较于纯商业化的健康保险产品,“穗岁康”的保费与年龄脱钩,执行统一缴费标准,也不需要个人垫资再向保险公司申请理赔。

而商业医疗险的价格随着年龄变化而调整的,尤其是60岁以后价格基本会在2000-3000元/年,后续保费增长幅度也较大,一般5年调整一次保费,而“穗岁康”价格三年未变。“‘穗岁康’价格更加统一、惠民,尤其适合年龄较大的人士参保。”

资深保险从业人员吕先生还表示,商业医疗险对被保人有职业限制,部分高危职业人群无法购买,而“穗岁康”则没有职业限制,保障范围更广。目前市面上的短期商业医疗险基本都存在患病后无法续保或停售的风险,而“穗岁康”由政府部门监督指导,是很好的托底保障。

另外,郑志荣认为,“穗岁康”作为一款普惠医疗保险产品,主要为市民提供大病保障,如果市民希望进一步提升医疗体验和福利,建议购买适量的商业医疗险。记者了解到,市面上的商业医疗险一般疾病免赔额为1万元(重疾0免赔),100%报销,在保障范围上比“穗岁康”更广。此外,在增值服务上,也为市民就医提供更多便利,如包含医疗垫付/直付、就医/重疾绿色通道、海外就医等。

郑志荣认为,“无论从免赔额、赔付范围、赔付比例,商业医疗保险都比‘穗岁康’更全面,如果是身体健康的客户,正常承保买了百万医疗险,确实没有必要再买‘穗岁康’了。”但如果在百万医疗保险中某些部位或相关疾病被“除外”,仍可以考虑购买“穗岁康”,因为“穗岁康”可以理赔既往症。

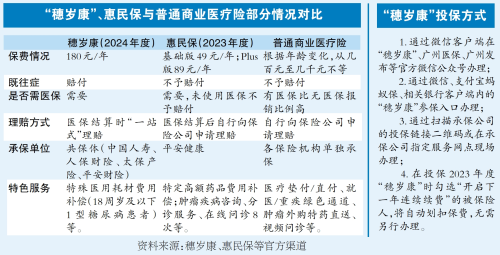

“穗岁康”VS“惠民保”

保险费、免赔额、报销方式都有差别

“穗岁康”与广州另一款城市定制型商业医疗保险“惠民保”相比,在保险费、免赔额以及报销方式上都有一定的差别。2024年度的惠民保参保暂未启动,但从2023年的参保情况可以了解到,惠民保分为基础版和Plus两个版本,保费分别为49元/人和89元/人。惠民保需要市民提供理赔资料,自行向保险公司申请理赔,而“穗岁康”则是在医院结算时直接“一站式”赔付。

在保障范围方面,惠民保的“特定高额药品费用”一项保障不再局限于医院里的药品费用,在指定的药店里买药也可以进行报销。

放大

放大 上一版

上一版