文/王楚涵

今年以来,

个人养老金制度建设驶入“快车道”。

养老目标基金、养老理财、养老储蓄等产品将渐次铺开,

多层次、多支柱养老保险体系建设,

正在翻开崭新的一页。

2022年以来,酝酿多年的个人养老金制度建设驶入“快车道”,随着《关于推动个人养老金发展的意见》《个人养老金投资公开募集证券投资基金业务管理暂行规定》等个人养老金各项政策框架相继落地后,养老目标基金、养老理财、养老储蓄等产品将渐次铺开,中国多层次、多支柱养老保险体系建设正在翻开崭新的一页。

再增加一份保障和收入

享受税收优惠政策

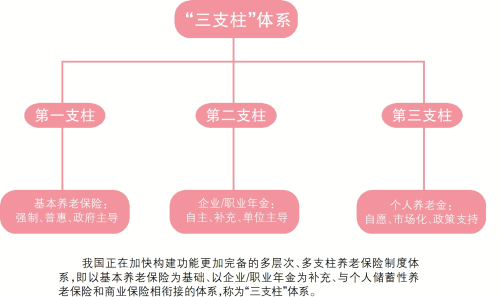

当前,中国多层次养老保险体系“三支柱”涵盖基本养老保险、企业(职业)年金和个人养老金。如今国民收入水平和生活质量不断提高,考虑到高品质养老生活需求,以及伴随年龄增长不断增加的医疗保健支出,居民积极参加个人养老金,可以在基本养老保险和企业(职业)年金基础上再增加一份保障,退休后能再多一份收入。

对于个人养老模式而言,如果说养老预防性储蓄被称为“支付给未来的自己”,参与个人养老金制度就是“投资给未来的自己”。个人养老金制度,不仅仅是建立一个具备储蓄功能的账户,更重要的是通过制度安排和税收优惠政策,鼓励居民在基本养老保险基础上,投资于运作安全、成熟稳定、标的规范、侧重长期保值的金融产品,力求分享经济增长的财富效应,实现养老金长期保值增值,从而缓解退休后经济压力,提高未来老年收入水平和生活质量,最终实现个人、家庭金融资产的跨周期优化配置。

据悉,参与人将在指定银行开立一个本人唯一的个人养老金资金账户,用于缴费、支付等,账户内资金进行市场化封闭运作,确保储备养老金 “专款专用”,避免其他当期消费侵蚀计划中的养老储备,透支了养老的未来。缴费完全由参与人个人承担,实行完全积累。同时,2022年11月3日,财政部、税务总局联合发布《关于个人养老金有关个人所得税政策的公告》,明确自2022年1月1日起,对个人养老金实施递延纳税优惠政策。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

养老目标基金

增设Y类份额

个人养老金制度列出了一张比较完备的资金投资范围“清单”,账户资金可用于购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品。近日,易方达旗下易方达汇诚养老2033三年持有混合发起式FOF、易方达汇诚养老2038三年持有混合发起式FOF等7只养老FOF全部增设了Y类份额。据了解,养老目标基金Y类份额是针对个人养老金投资基金业务单独设立的份额类别,只面向个人养老金账户的投资者。根据规定,Y类份额单独设立、不收取销售服务费,同时对销售费用、管理费和托管费实施一定的费率优惠,以本次易方达旗下养老目标基金增设的Y类份额为例,管理费率和托管费率较原基金份额均实施了五折优惠。虽然管理费和托管费都打折了,但Y类基金份额与原基金份额在投资管理上没有差异,资产是合并进行投资管理的,其中只有Y类份额能享受个人养老金的税收优惠。易方达基金经理汪玲表示,Y类份额推出,意味着养老FOF开启了服务个人养老金的新时代,未来公司会在养老产品布局、系统建设、投教服务等多方面持续深耕,努力服务好大众养老理财需求。

此外,政府政策支持、个人自愿、市场化运营是个人养老金制度的鲜明特征,银行、保险、基金等各类金融机构都将参与到其市场化运作过程中。在需求端,个人养老金账户内资金可购买的金融产品,由参加人自愿参加、自主选择;在供给端,有多类金融机构参与、多种金融产品供给。这样的制度设计可促进市场充分竞争,激励相关机构提升运作效率、管理能力和服务水平。

让品质养老托起幸福晚年

养老储备什么时候开始呢?世界银行曾在研究报告中发布过一张统计曲线图,图中 “年龄-消费”曲线并没有随年龄增长如期大幅走低,相反,高收入国家组,消费支出却持续走高,临近生命尽头的支出甚至还出现了陡升。对照其他国家经验,我国也有可能出现类似“收入高峰-支出高峰”的时间错位,我们需要注意提前检视和储备,管理好自己的“人生收支曲线”。

雨多时筑池蓄水,雨少时开闸灌溉,有必要提早修筑养老储备“蓄水池”。青壮年时开展养老储备,沉淀盈余,为养老生活积蓄资金,主动管理好自己的“人生收支曲线”,才能从容应对退休后的开支需求,提升老年生活水平,实现品质养老。

品质养老,意味着退休后保持较高的生活水平,能够满足各种物质文化需要。要实现品质养老,归根到底还是需要口袋里有“余粮”。可以通过定期缴费的形式逐渐积累养老钱,充分发挥长期的复利的优势,为品质养老“保驾护航”。从复利的视角来看,假设单笔5000元本金,如果投资年收益率为4%和8%。从测算图表可以看到,投资期限越长、年收益率越高,在复利效应的推动下,钱“生”出来的钱就越多。

长期以来,公募基金行业作为资本市场成熟的专业机构投资者,是养老金受托管理的主力军,在服务国家养老事业、助力养老金保值增值方面发挥着重要作用。以易方达基金为例,作为国内领先的综合性资产管理机构,自2004年至今,易方达基金已陆续开展全国社保基金、基本养老保险、企业年金、职业年金、养老金产品等投资管理业务,积累了超过18年的养老金投资管理经验。

个人养老金制度五大亮点

从“预防性储蓄”到“资产跨周期优化配置”

个人独立专属账户

税收优惠

丰富多样的投资选择

市场化运作鼓励充分竞争

专题