文/广州日报全媒体记者:邓莉

还是芯片!汽车行业正迎来这个小小零件的新一波涨价。博世中国执行副总裁徐大全去年12月底与吉利、长城两家车企负责人一起坐在门口“等芯”的时候,也许没料到直到今年6月,他们仍在经历“芯荒”的煎熬。

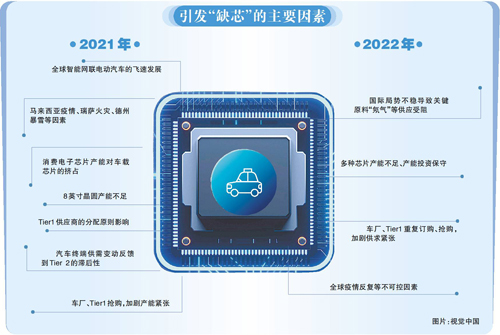

从2020年底到2022年5月,汽车行业成为受全球芯片短缺影响最严重、持续时间最长的行业。这场已持续一年半的芯片短缺,正在从供应链、技术、产业规划等方面悄悄重塑汽车的格局。近日,有行业机构判断:下半年,汽车芯片短缺阴影仍存。在此背景下,汽车业内人士开始反思,解决芯片荒是不是只能靠“双重订购”等“抢”的手段,或者“等”源头不断增产?又抑或行业供应链和技术需要进一步应变、重塑乃至迭代?

价格一涨再涨,交货一延再延

“现在不能看芯片标价,要看市场动态的报价情况。”恩智浦的珠三角经销商负责人李先生告诉记者,一款原本只有几元钱的汽车芯片去年9月、10月份价格已涨到近千元一枚,而到现在则需要四五千元一枚。”即便如此,很多主机厂还是很难拿到货。如一款标价才15元多的低压差稳压器芯片,因为紧缺,订货要一年甚至一年以上时间才能交货。

跨越三个年度的芯片短缺,仍在持续。日前,多家主机厂老总“爆料”称:近期汽车芯片又出现了一轮涨价现象。威马汽车创始人沈晖说:“按照涨价后的价格计算,智能电动汽车的芯片成本已经超过了电池包。”小鹏汽车创始人何小鹏“吐槽”:有一些人以上千元的价格提供成本仅个位数的芯片,“进价成本才3.5元~7元的芯片,芯片中间商报价已达2500元~3000元,价格加了几百倍。” 在威马汽车和小鹏汽车等车企因为缺芯叫苦的同时,还有消息称,意法半导体已通知其亚太地区的分销商:在2022年第二季度将上调其所有产品线的价格,包括公司的积压订单。更有渠道人士日前透露消息称,近期随着物流和能源等成本的上升,博世计划提高产品价格,目前正在与车企重新进行合同谈判。记者留意到,徐大全也多次提到缺芯问题,并称同样深受掣肘。“博世并不生产这些芯片,也是需要采购。”5月中旬他表示,一直在与供应商以及客户积极保持沟通,竭尽力争保供。事实上,博世等Tier1(一级供应商)龙头自身再怎么努力,也远远解决不了当前缺芯问题。

记者留意到,在长达一年半时间内,汽车芯片供应短缺的问题,经历了8英寸晶圆产能不足、台积电制造权重、马来西亚工厂因疫情封装等系列不利事件。今年,汽车芯片自身产能不足的问题并没有得到实质缓解。据美国交易经纪商Susquehanna Financial Group的数据显示,今年4、5月芯片交货时间达到27.1周,创追踪数据以来(2017年)最长期限。据汽车行业数据预测公司AFS发布的最新数据显示,截至6月12日,受芯片短缺影响,今年全球汽车市场累计减产量约为223.04万辆。

被芯片左右的生产进度

一辆智能电动车芯片的绝对数量接近5000颗。“当下制约车企产能的集中在车规级MCU、常规电池管理、电机驱动及传感器芯片等领域。” 资深汽车行业分析师顾志军表示,“缺芯”每个阶段所缺的器件都不一样,但如模拟、功率、 SoC衬底等每一样都供不应求,尤其汽车ECU系统需要的MCU芯片最为紧缺。他指出,汽车对MCU芯片不仅需求更大,而且该芯片测试时间、生产周期都很长,“但矛盾的是,MCU的利润是最低的,因此最初产能规划并不充足。现在新增产能,并不可能马上到位,还需要一两年时间。”据中国市场学会汽车营销专家委员会研究部的数据,普通传统燃油汽车的ECU(电子控制单元)数量平均在70个左右,豪华传统燃油汽车ECU数量在150个左右,而以智能为主打的汽车ECU数量在300个左右。

当前,因为“芯片荒”,全球车企都在大规模削减产量,如大众、本田、丰田、通用、福特等一线厂商从去年开始,至今仍有不同程度的减产甚至停产,现代汽车集团表示“应交未交订单、因缺料等理由而无法出货的订单”数量已超过100万台;因为“芯片荒”,全球部分芯片制造商都开启了新产能项目,中国也开始埋头加速制造国产化芯片。在持续的缺芯当中,业内矛头从一开始指向芯片公司和芯片产业,如今更开始重新思考汽车企业内部供应链采购流程和项目管理,以及产品技术变革等维度。

未来:小幅度缺芯会成常态

虽然台积电、英飞凌、英特尔、格芯等主流芯片制造商均官宣大幅扩产,但预计智能提升中长期供应能力,短期压力仍难以缓解。业内预计,车载芯片产能建设,到生产、上车周期很长,现在扩产的产能也只能在2023年之后才能释放出来。

“短期来看,确实要靠抢货。”徐大全指出,今年的汽车产量仍会很大程度上受制于芯片供应量。记者留意到,当前第三方机构、车厂和Tier1对芯片市场预期相对乐观。中汽协专家预估,2022年年底前会得到缓解,但“小幅度缺芯会成为常态”。

为何芯片还是缺? “双重订购”加剧供需失衡

有业内人士表示,主机厂和对Tier1汽车市场需求判断严重存在偏差,汽车行业供应链固有的缺陷被放大。顾志军指出,从去年年中开始至今,除正常需求增长之外,主机厂、Tier1(即一级采购商,如博世)为了避免2021年初错判需求的问题,甚至出现了向Tier2(即二级采购商)的汽车芯片厂商“双重订购”(即增加订单,以缓冲后续芯片需求压力)等问题,使供需失衡愈发突出。

英飞凌透露,包括尚未确认的订单在内,今年1~3月英飞凌积压的订单金额已增长了19.4%,从去年四季度的310亿欧元增加到370亿欧元。这个数字是该公司2021年营收(111欧元)的三倍有余。这意味着,这家汽车芯片龙头积压的订单已三倍于营收。订单中超过五成是汽车相关产品。 造成这样的原因,正是车企频繁向芯片制造商发出双重订单。例如,某自主车企去年4月向Tier1供应商发出了12万/套某车规级芯片的订单,在大部分尚未交付的情况下,去年12月份又追加了10万/套订单。

“所有Tier 1的主要长周期芯片BOM(制造业物料清单),可能需要被车企的采购部门和供应链工程师进行评估。”资深电动汽车三电系统和汽车电子工程师朱玉龙指出:“从目前的形势已经可以看到,提高芯片产能并不能马上解决困扰汽车企业的供应链危机。这次芯片危机其实加速了整个电子供应链的透明化。”他表示,2021年可以将问题推给芯片企业,2022年要回归主机厂本身探讨危机的根源,加速行业在供应链和技术上的应变和迭代。

变通之道

对于车企而言,芯片未必能“抢”到,坐“等”芯片产能提高,更不是办法,于是就有了一些“变通之道”。

1 生产“AB方案”

车企找到一些变通的方法,如通过减产、结构优化等手段来应对“缺芯”。一些汽车品牌对现有产能重新分配,将有限的生产资源倾向利润更高的高端车型、销量更好的重点车型,如本田通过“减产”思域的办法,调整资源保证CR-V;还有车企开始让部分新车上车企部分配置,如减少无线充电、电动腰托、数字钥匙、高级音响等不影响安全驾驶的配置;将原本前装的芯片变成“售后服务”,如福特表示将销售缺少部分非安全关键功能芯片的“半成品”车辆,并承诺一年后再将芯片补发给经销商。

“在未来开发车型的时候,我们可能会考虑‘A方案’和‘B方案’,一旦‘A方案’的零部件有短缺,就用‘B方案’来替代。”广汽集团表示,“缺芯”环境下,短期仍会以争取更多供货为主。目前按周来排产,优先排产那些能够实现零部件批量供应的车型,而且每周都会安排驻厂人员持续跟进,公司高层也会与供应商的高层沟通“保供”。

2 自给自足

主机厂正尝试改变传统的供应链合作模式,开始选择与芯片厂寻求直接合作,摆脱此前过度依赖Tier1的状况。比亚迪就是典型的例子,其因与博世合作,拥有了自己的BSC制动安全控制系统,因此未受ESP短缺影响。据介绍,去年比亚迪通过芯片替代技术方案,帮助国内不少主机厂解决了部分燃眉之急。

今年以来,“自己成为源头供应商”成为部分车厂的目标。业内人士预计,选择与芯片厂商直接合作共同研发设计、制造和封装芯片将成为一种趋势。

3 减少芯片使用

曾经深受车规级芯片供应的不利影响的特斯拉,应对是通过重新编写固件,采用替代芯片减少对Tier1供应商的依赖。据悉,特斯拉的电气和固件团队正在设计、开发、验证新的微控制器,种类达到19种。大众集团CEO迪斯甚至点赞了特斯拉通过“研发新控制器来解决缺芯问题”的做法。