文、表/广州日报全媒体记者 王楚涵

“近期部分银行已主动下调大额存单利率。现在我们全行大额存单的剩余额度20亿元左右(包含对公的),额度紧张!”广州地区某股份制商业银行理财经理告诉记者。

近日,记者查询多家银行App注意到,多家银行对三年期大额存单利率进行了下调,部分银行对定期存款利率进行了下调,降幅多为10BP。值得关注的是,目前招商银行20万元起三年期大额存单利率已经下调至2.9%。与此同时,目前其他银行三年期大额存单利率约在3.25%~3.45%左右。

现象 部分银行显示大额存单产品额度告急

“我们今天刚刚调降了三年期大额存单利率,现在降到3.25%。”广州地区某国有银行理财经理告诉记者。

记者查询多家银行App的大额存单利率情况发现, 4月25日多家银行大额存单利率下调,下调幅度多为10BP。本次下调的多为二年期和三年期大额存单利率,而短期的如1个月、3个月、6个月和1年期的大额存单利率暂无变化。

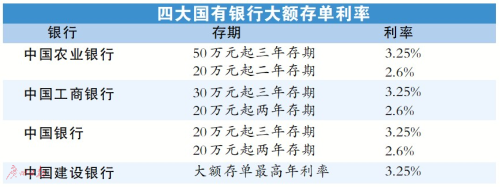

具体从四大国有银行的情况来看,与4月24日相比,中国农业银行的起点金额50万元三年存期和起点金额20万元二年存期的大额存单利率均下调了0.1%,分别为3.25%和2.6%。中国工商银行30万元起存三年存期和20万元起存两年存期的大额存单利率也均下调了0.1%,分别为3.25%和2.6%。中国银行20万元起存三年存期和20万元起存两年存期的大额存单利率分别为3.25%和2.6%,中国建设银行大额存单最高年利率为3.25%。

不仅国有银行的大额存单利率调降,多家股份制商业银行的大额存单利率也有所下调,降幅为10BP。如4月25日浦发银行100万元起存三年存期的大额存单利率较4月24日下降了0.1%,为3.45%。

值得关注的是,招商银行20万元起三年存期的大额存单利率更是低至2.9%,记者查询其大额转让专区发现,招商银行于4月13日起息的三年期大额存单利率为3.45%,相比起来,当前降幅高达55BP。

除利率下调外,部分银行显示大额存单产品额度告急。如民生银行部分2年期和3年期大额存单产品显示额度不足或售罄。

分析1 预计会有更多银行降低大额存单利率

大额存单利率下调的原因是什么?记者关注到,近期市场利率定价自律机制会议召开,鼓励部分中小银行将存款利率浮动上限下调10BP左右。对此,某城商行相关负责人在年度业绩会上回应投资者提问时表示:刚刚接到通知,正在全面评估当中,同时会参考其他同类银行的实施情况来实施。不过,也有广州地区股份制商业银行相关人员向记者表示,暂时未接到相关通知。“这一要求并非强制,近期部分银行大额存单利率下调或与此相关。”有金融业内人士告诉记者。

大额存单素来是商业银行的“揽储利器”。普益标准研究员杜宣玮分析,受近期政策导向及金融市场动荡的影响,日前多家银行均不同程度下调了大额存单利率或收紧额度。“长期来看,会有更多银行加入降低大额存单利率的队伍,通过此方式压缩负债端成本,同时由负债端传递到资产端,以期有效降低实体经济融资成本,保持自身净息差。”杜宣玮说。

“金融支持实体经济发展是长期政策导向。在让利实体经济的政策导向下,银行业适度加大了贷款让利幅度,适度转移负债端压力。”普益标准研究员罗倩表示,从短期政策实施来看,4月15日,央行正式宣布下调0.25个百分点的存款准备金率,此次降准预计向市场释放5300亿元左右的资金,能够进一步缓解各大银行存款压力。在政策引导降低实体经济融资成本的背景下,预计未来大额存单利率仍是下行趋势。

分析2 定期存款中短期利率呈上升趋势

大额存单利率下调,有市民担忧,定期存款产品利率是否会有变化?记者查询多家银行App发现,目前仅有部分银行定期存款产品利率下调,如工商银行定期存款最高年利率已经从3.25%下调至3.15%。此外,农行虽然暂未调整普通定期存款利率,但该行利率保持同业较低水平,2年期整存整取利率为2.25%,3年期整存整取利率为2.75%。

“从2021年下半年定存利率走势来看,中短期利率呈上升趋势,长期利率则相对稳定。”融360数字科技研究院分析师刘银平分析。

罗倩分析,近年来金融监管部门一直在引导银行降低负债成本,今年还对银行协议存款等提出了更严格的要求,从长期来看,定期存款利率还有下降空间。

大额存单利率下调、银行理财产品收益出现“浮亏”,投资者该如何打理自己的“钱袋子”? “今年一季度,由于股市低迷,导致很多配置权益类资产的理财产品净值下跌,部分产品甚至跌破初始净值1,投资者产生账面浮亏。”刘银平提醒,投资者应理性看待理财产品的净值下跌,一方面净值下跌可能只是部分产品在短期内的收益表现,而很多理财产品期限较长,投资者不必过于纠结短期内的净值波动;另一方面,投资者也要提高自己的理财水平及风险意识,不要盲目追求高收益,不购买超出自身风险承受能力的理财产品。

杜宣玮表示,投资者应谨慎评估自身风险承受能力,选择与自身情况相符的理财方式。虽然近期受多重因素影响金融市场波动较大,但银行在稳定收益及风险控制的平衡上具有相对优势,投资者仍可保持一定信心。