随着上市公司年报的披露,多家消费金融机构2021年业绩情况随之浮出水面。记者关注到,当前已披露业绩的逾10家消费金融公司业绩表现亮眼,营业收入和净利润均实现了不同程度的上涨。

在业绩亮眼背后,记者关注到,消费金融领域的各类投诉不断,不少消费者在黑猫投诉官网上发布:“一天打几十个电话,暴力催收”“借款逾期后,泄露个人信息给第三方”“虚假贷款影响征信”等投诉信息,招联消费金融等更是频遭监管部门点名。

文、表/广州日报全媒体记者 王楚涵、文静、许晓芳

业绩

两极分化态势明显 首末位净利润相差超750倍

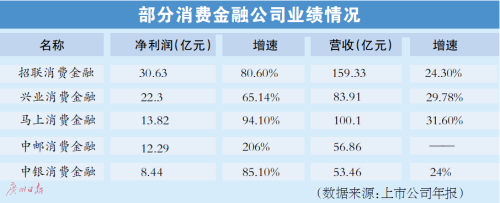

从营业收入来看,2021年,招联消费金融实现营收159.33亿元,较2020年同期增长24.32%;马上消费金融营收破百亿元,同比增长31.52%。兴业消费金融2021年以83.91亿元的营收暂位第三,同比增长29.78%。

从净利润表现来看,招联消费金融以净利润30.15亿元居于前列;兴业消费金融利润22.3亿元。此外,马上消费金融和中邮消费金融的2021年净利润均突破了10亿元。

记者关注到,消费金融行业两极分化态势明显。净利润排名最后一位的小米消费金融,其2021年净利润仅0.04亿元,与招联消费金融相差超750倍。

光大银行金融市场部宏观研究员周茂华分析,2021年消金公司经营业绩亮眼,主要是国内需求稳步恢复,消金公司积极拓宽融资渠道,提升经营能力,可以看到部分消金公司资产规模和利润增速都保持较快增速等。“但各消金公司经营状况分化明显,一方面,是各消金公司融资能力或渠道存在差异,融资能力与成本对于消金公司盈利很关键;另一方面,反映不同消金公司场景创新、经营效率方面的差异;以及不同消金公司所处区域经济表现也有一定关系。”

关注1

多家消费金融公司遭监管部门点名

在业绩亮眼的背后,消费金融领域的各类投诉量频频。记者在黑猫投诉官网,以“消费金融”为关键词进行查询后,搜索到超10万条结果。其中,“暴力催收”“已结清欠款,但征信未销账”“贷款利率高”等成为高频词。

与此同时,多家消费金融公司更是屡遭监管部门点名。今年2月8日,招联消费金融收到来自银保监的百万罚单。在中国互联网金融协会于2021年10月20日发布的第1期《关于未落实移动金融客户端应用软件备案自律管理要求的通报》指出,截至通报发布,仍有17款移动金融APP的提供方未在规定时间完成相关整改工作,其中,海尔消费金融有限公司两款APP在列,为“海尔消费金融”APP与“够花”APP。

对于消费金融公司业绩亮眼背后出现一些问题,如利率定价不合理、涉及暴力催收、个人信息保护不到位等。周茂华表示,这些属于不规范经营行为,暴力催收、个人信息保护不到位等也没有履行好消金机构消费者合法权益保护义务。这种情况需要强化监管,引导消金公司依法合规经营,切实保护好消费者合法权益,推动行业健康规范发展。“若消费者通过消金公司借贷,需要找正规机构,仔细研读相关协议细则,切实维护自身合法权益;同时,消费者需要量力而行,不过度举债,保持财务稳健、可持续。”周茂华建议。

关注2

互联网大厂加速消金业务合规化发展

近段时间有消费者反馈,不定时地收到消金机构贷款优惠推送。记者在支付宝借呗留意到,目前年利率(单利)12.775%。支付宝客服对记者表示,首次借款后,借呗将给部分用户发放优惠券、笔笔享折扣、多借多惠等福利;通过此类福利,下次借款时可享受相应的利率折扣,具体折扣详情,参见权益详细规则。

在苏宁金融APP的任性贷,目前年化率是10.8%起。记者从任性贷的页面了解到,针对首借用户,或老客户都有不同幅度的优惠券。例如首次注册用户,就有一张“7天借款免息券”,只要满500元,就享7天利息0元。

互联网大厂推出的消费金融业务,竞争不断加剧,除了不定期给予贷款利率、手续费等优惠外,在合规化方面也在提速。去年6月3日,重庆蚂蚁消费金融有限公司获批开业。当时,银保监会非银部相关负责人表示,按照整改方案,蚂蚁集团应在开业6个月内完成“花呗”“借呗”品牌整改工作。当年11月,蚂蚁旗下的花呗、借呗完成品牌隔离。 今年2月消息称,小米集团旗下的小米消费金融正在接手天星数科的个人消费信贷业务。目前,天星金融APP天星数科(原小米数科)旗下主打个人消费贷款的产品“随星借”已变更为重庆小米消费金融公司运营。据了解,此前该产品的服务由重庆市小米小额贷款有限公司提供。

消费金融行业对外部融资依赖程度较高

预计未来互联网机构申设持牌消金将提速

《2022年消费金融行业发展研究报告》(以下简称《报告》)中指出,消费金融行业的发展与宏观经济及人均收入水平呈现正相关性,且由于其“次贷”属性,其波动性较一般贷款发放机构会更大。在经济稳定增长的情况下,居民收入水平不断提升,消费需求旺盛,消费金融业务规模扩张,同时面临的信用风险较小;在经济下滑情况下,居民收入水平和消费意愿下降,消费金融业务规模缩减,同时面临的信用风险增大。

值得关注的是,《报告》提到,作为杠杆经营的行业,消费金融行业对外部融资依赖程度较高,信贷政策和利率政策变化将对消费金融行业产生较大影响,融资能力及融资成本对消费金融供给主体业务竞争力至关重要,资金获取能力强的平台能够为客户提供更优惠的利率或者赚取更高的息差,从而在竞争中更具有优势。

对于消费金融行业未来发展,千际投行的研究报告指出,目前国内消费金融市场为商业银行主导,持牌消金补充,能够满足差异化的信贷客户需求。目前监管对消费金融公司审批较为谨慎,互联网监管加强的背景下,消金公司牌照稀缺性进一步提升。此外,预计未来互联网机构申设持牌消金将提速。