银行

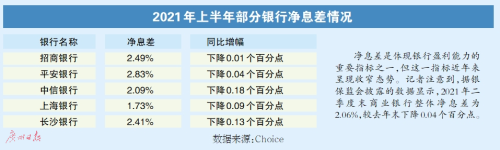

随着银行2021年半年报的陆续披露,展示其盈利能力的重要指标——净息差的情况也随之浮出水面。从已公布的银行上半年的业绩来看,多家银行上半年净息差较去年同期有所下降。

文、表/广州日报全媒体记者 王楚涵

原因:减费让利优化信贷结构等因素所致

银行净息差为何会收窄?从目前银行高管的回应来看,“今年上半年为实体经济让利”被频频提及。其中,招商银行表示,一方面是政策环境要继续支持实体经济减费和让利;另外,当前还要优化信贷结构,比如支持制造业贷款和中小企业贷款。因为这些企业当前经营还比较困难,对企业融资成本要求都比较低,商业银行对这些行业的贷款处于利率偏低的时期。

平安银行首席财务官项有志在中期业绩发布上解释,净息差出现收窄主要有三个原因,一是响应国家号召,降低实体经济的融资成本;二是市场环境变化,资产收益率略有降低;三是主动调整资产负债表,除了负债端以外,资产端也在主动调整结构,在整个信贷组合里面更强调稳健经营。

不过,也有银行的净息差逆势提升。财报数据显示,2021年上半年,宁波银行净息差为2.33%,同比上升8个基点;南京银行2021年上半年实现净息差1.91%,同比上升5个基点;江苏银行净息差为2.29%,同比提升19个基点。江苏银行表示一是资产结构持续调优。受益于良好的区域环境和较好的综合服务能力,信贷需求、项目储备相对充裕,在支持实体经济的同时,保持了良好的自身可持续发展能力,贴现资产占比趋降,零售战略转型稳步推进,高收益零售贷款占比上升对整体定价的支撑成效进一步显现。二是有效压降负债成本,多元化拓展低成本一般性存款来源,“价量齐控”降低结构性存款占比,有效压降同业负债成本,存款付息率、计息负债综合成本进一步下降。

趋势:净息差短期反弹空间小

未来净息差将如何走?在低利率、资产收益率下降的宏观环境下,有上市银行管理层预计,最近两年的净息差还将持续收窄。东吴证券分析,上半年净息差仍然疲弱,但符合市场预期。考虑目前的宏观经济环境,总体判断是贷款利率难以回升,所以净息差没有反弹空间,预计2021年全年净息差将走平或微幅下降。

为应对净息差收窄压力,银行提出的解决策略主要集中在两个方面:一是优化资产负债表、压降负债端成本;二是大力提振中间业务收入,提高轻资本的非息收入占比。