截至3月30日,工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行六家国有银行年报出齐,2020年成绩浮出水面。作为赚钱大户,这几家国有大行的业绩表现,一直都是市场关注的重点。据记者统计,2020年,六大行共赚11381.99亿元,日均盈利31.18亿元。那么,当中哪家赚钱能力最强呢?谁的资产质量最佳?

文、表:广州日报全媒体记者 林晓丽

工行赚钱能力最强

邮储银行盈利增速最快

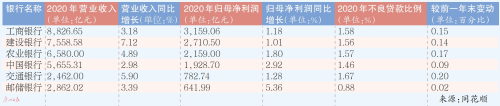

在经历了去年上半年的净利润增速的同比下降,国有六大行在去年全年实现了净利润正增长。具体到每家银行,工商银行依然是六大行中“最赚钱”的一家。该行实现营业收入8826.65亿元,同比增长3.18%,归母净利润3159.06亿元,同比增加1.18%。赚钱能力第二的是建设银行,其归属母公司股东净利润2710.50亿元,同比增长1.01%。

而从净利润增速来看,邮储银行的归母净利润虽然是六大行中最低的,为641.99亿元,但是增速达到5.36%,增速位居六大行之首位。

不过,相比2019年,2020年六大行盈利增速均呈现下降。2019年,邮储银行归母净利润增速高达16.48%,其他五大行也在4%~5%之间。

对此,光大银行金融市场部分析师周茂华指出,国有大行2020年净利润增速放缓,主要是受三方面因素影响:一是疫情冲击,实体盈利下滑,银行营收增速放缓;二是银行给实体经济让利,2020年三家大型银行的净息差继续收窄;三是银行加大不良处置。六大国有行全年净利润录得正增长,已是来之不易。

融资成本下降

致净息差收窄

值得关注的是,随着利率市场化的深化,银行净息差不断走低。年报显示,六大行中,除了农行和中行,其他国有行的净息差普遍收窄。2020年,工商银行净息差为2.15%,比上年下降9个基点;建设银行净息差为2.19%,同比下降7个基点。

对于净息差收窄,建行在年报中解释,受贷款市场报价利率(LPR)下行以及加大向实体经济让利力度等因素影响,贷款收益率下降;债券及存拆放收益率因市场利率下行低于去年,存款竞争激烈导致存款成本略有上升。工商银行也表示,主要因该行推进LPR贷款定价基准转换,同时持续让利实体经济,进一步降低企业融资成本。

展望今年的净息差变动趋势,建行行长王江在2020年业绩发布会上表示,去年四季度开始,建行季度的净息差环比已经开始保持稳定。

总体看,2021年的净息差管理应该说有难度,有压力,但总体能保持平稳状态,不会出现大起大落。

不良贷款余额不良贷款率

同步双升

资产质量方面,受疫情冲击,国有六大行去年都出现了不良贷款余额和不良贷款率的双升。

其中,交行不良率在六大行中位居高位,截至2020年末,交行不良率为1.67%,较上年末上升0.2个百分点,拨备覆盖率143.87%,较上年末下降了27.9个百分点。最低的为邮储银行,不良率为0.88%,拨备率高达408.06%,而且比前一年上升了18.61个百分点。

工行、建行、农行、中行的不良贷款率分别为1.58%、1.56%、1.57%、1.46%,较前一年末分别上升0.15个百分点、0.14个百分点、0.17个百分点、0.09个百分点。

不良贷款余额方面,国有六大行的不良贷款余额全线上升,其中工行的不良贷款余额以及增加金额最高,截至2020年末为2939.78亿元,较上年末增加537.91亿元,农业银行的不良贷款余额增加额紧随其后,截至2020年末不良贷款余额2371.13亿元,较上年末增加499.03亿元。

对于不良贷款“双升”,工行副行长王景武在业绩发布会上表示,去年工商银行的资产质量总体保持稳健,主要指标处于稳健区间。2021年,疫情防控和经济增长依然面临不少挑战,但工行有信心确保资产质量风险总体可控。

建行首席风险官靳彦民也坦言,资产质量的挑战还是存在的,但总体都是可控的。从去年的挑战看,零售业务质量稳定,普惠信贷质量稳定,但建行在基础设施领域的不良略有上升,海外和子公司受疫情的影响资产总量压缩,不良率亦有上升趋势。