首页

首页

理财档案

近日,市场传出部分保险公司将在6月30日起停售预定利率3.0%的增额终身寿险产品。同时,预定利率2.75%的新产品将于7月1日“接档”上市。这距离预定利率3.5%下调至3.0%还不足一年时间。面对预定利率的再次下调,多位保险业内人士指出,长期来看,预定利率、最低保证利率的下调将随着长期利率下行成为趋势,保险市场将进入“低保底+高浮动”的时代。不过,提醒消费者理性对待保险产品“炒停售”,在考虑家庭资产配置需求和缺口分析后,再选择符合自身需求的储蓄型保险作为资产配置中的“压舱石”。

文、表/广州日报全媒体记者 赵冬芹

●保险产品预定利率持续下调成趋势

近日,有大型保险公司内部下达通知称,某款预定利率3.0%的增额寿险产品即将在6月30日停售,7月1日将推出预定利率2.75%的产品。记者调查发现,不同于去年3.5%的增额寿险停售由监管“窗口指导”快速在整个行业落地执行,这次停售是由部分保险公司主动实施。

“目前已经收到部分保险公司相关产品的调整通知。”泛华控股集团产品中心创新定制部总经理、北美准精算师、中国精算师冉永兰告诉记者,目前预计下架的3.0%预定利率的产品,以储蓄型产品(如增额终身寿险)为主。她表示,保险公司销售的产品对于保险公司来说是负债,下调预定利率本质上是为了降低负债成本。未来预定利率是否会调整,主要取决于固收市场的收益情况。

“按照资产负债匹配的要求,保司在传统型产品的预定利率上预计将降低至2.5%左右。对应地,分红险预定利率将降低至2.0%左右。万能险的最低保证利率在1.50%至1.75%之间。”冉永兰认为,长期来看,预定利率、最低保证利率的下调将随着长期利率下行成为趋势。

●预定利率下调对大额保单长期收益影响大

每一次预定利率的调整,短期内可能会引起保费收入大幅增长。如今不到一年时间继续下调预定利率,尽管监管一再强调禁止“炒停售”,仍有不少保险营销人员在通过“停售”冲业绩。

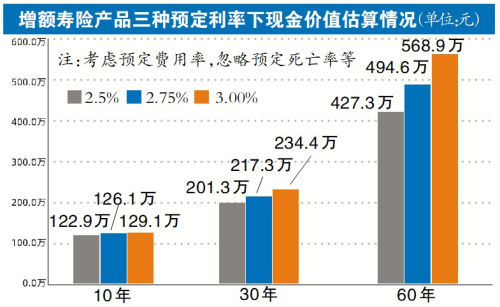

预定利率3.0%调整至2.75%,甚至下调至2.5%,对消费者的投资收益影响有多大呢?以趸交100万元为例,有机构对增额寿险产品在3.0%、2.75%、2.5%三种预定利率下的现金价值进行了估算。第30个保单年度时,相较于当下预定利率3.0%的产品,2.75%的现金价值大约减少了17.1万元,而2.5%的现金价值大约减少33万元。上述现金价值估算显示,时间越长,同一产品的不同预定利率的现金价值差距就越大,这一点在保费较高的情况下更加明显。

慧择保险经纪储蓄险产品负责人叶鹏程表示,储蓄型保险的收益是以复利形式计算,通过时间的积累,复利的收益优势显著大于单利。

●增额寿险需长期持有 投资要谨慎

随着近年来增额寿险等储蓄型保险产品的“火爆”,监管部门也多次发布《关于合理选购增额终身寿险产品的风险提示》。监管部门表示,“复利3.5%”中的“3.5%”不是投资收益率,而是保额的增长率,消费者勿将保额增长率直接理解为投资保证收益率。

利率下行已成趋势,那消费者是否要抓住预定利率3.0%的“末班车”呢?叶鹏程认为,消费者首先需要明确自己的需求和资金理财周期。“如果单纯是为了收益,那么保险产品更适合一部分中长期资金规划的锁定利率需求(一般是5年以上)。”

在选择产品方面,冉永兰建议消费者,还需要注意产品的运营规则,例如减保要求限制以及保单贷款要求等。以减保为例,部分领取每年有限额,比如有的产品是实际累计保费的20%,有的是所交保费的20%,有的是所交保费或现价较大者的20%,有的按照投保时现金价值的20%做限额。她建议消费者,要综合考虑安全性、收益性、流动性后再做出选购决定。

放大

放大 上一版

上一版