首页

首页

广州日报讯 (全媒体记者 许晓芳 见习记者 夏铭)5月8日,工信部公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见。征求意见稿提到,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

业内普遍认为,目前国内低端锂电池供应过剩,而优质产能依旧紧缺。而此次征求意见稿的颁布将进一步加速以低端产品为主的尾部企业的淘汰,促进产业健康发展。

明确锂电池性能要求

本次征求意见稿对锂电企业的产业布局和项目设立、生产经营和工艺水平、产品性能、安全和质量管理等多方面提出了要求,目标之一是引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

根据征求意见稿,使用三元材料(镍钴锰酸锂)的能量型单体电池能量密度≥230Wh/kg,电池组能量密度≥165Wh/kg;使用磷酸铁锂等其他材料的能量型单体电池能量密度≥165Wh/kg,电池组能量密度≥120Wh/kg。功率型单体电池功率密度≥1500W/kg,电池组功率密度≥1200W/kg。单体电池循环寿命≥1500次且容量保持率≥80%,电池组循环寿命≥1000次且容量保持率≥80%。

征求意见稿还提到,企业每年用于研发及工艺改进的费用应不低于主营业务收入的3%。

值得关注的是,征求意见稿明确对锂电池的功率密度、能量密度、循环寿命等产品性能提出了要求。对此,多家锂电企业相关负责人回复广州日报记者,公司产品均符合相关要求。记者同时发现,目前各家锂电企业均在比拼电池性能。例如,近期宁德时代推出的神行PLUS电池,电池系统能量密度能突破200Wh/kg。欣旺达集团则表示,自主研发的大容量储能专用电芯,循环寿命次数突破12000次。由此看来,即使征求意见稿要求全部落实,锂电中高端企业将不会受到太大影响。

高端电池产能仍不足

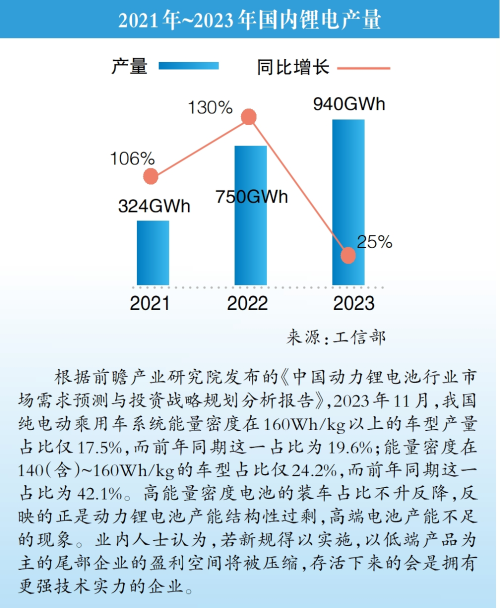

据工业和信息化部公布的数据,2023年我国锂离子电池产业延续增长态势,根据锂电池行业规范公告企业信息和行业协会测算,全国锂电池总产量超过940GWh,同比增长25%,行业总产值超过1.4万亿元。

在电池环节,2023年,国内消费型、动力型和储能型锂电池产量分别为80GWh、675GWh、185GWh。与此同时,全年锂电池行业产品价格出现明显下降,电芯、电池级锂盐价格降幅分别超过50%、70%。这一变化,与电池行业产能结构性“供过于求”相关。

单就动力电池品类而言,中国汽车动力电池产业创新联盟数据显示,2023年动力电池累计销量为616.3GWh,累计装车量却仅387.7GWh,剔除出口的127.4GWh后,还有101.2GWh的库存。

产能结构性过剩,从头部企业年报也能窥见一二。根据宁德时代2023年年报,截至去年年末宁德时代的产能为552GWh,在建产能100GWh,产能利用率为70.47%,而在2021年公司产能利用率高达95%。

放大

放大 上一版

上一版