6月首个交易日,A股三大指数集体收涨,合计成交额近万亿元,传媒、计算机等行业领涨。从今年初以来,科创指数、中证1000、上证指数均较上年末上涨,价值股跑赢成长股,小盘股跑赢大盘股。有金融机构分析,预计6月份A股指数有望逐步企稳修复,可关注“中特估”、TMT、消费等领域。 文/广州日报全媒体记者 王楚涵

成交额近万亿元 传媒、计算机等行业领涨

6月1日,A股三大指数经历低开冲高震荡过程后集体收红,截至收盘,上证指数上涨0.07%,报3204.63点;深证成指上涨0.39%,报10835.90点,创业板指上涨0.59%,报2206.43点。A股合计成交额9882.96亿元,较前一交易日增长5.09%;北向资金全天净卖出18.02亿元。

具体到板块来看,从31类申万一级行业看,当日有18类行业上涨,占比58.06%,传媒行业涨幅居首,达2.62%,此外,计算机行业涨幅也超2%。此外,家用电器居首,跌幅达1.96%,公用事业和交通运输等行业跌幅也超1%。

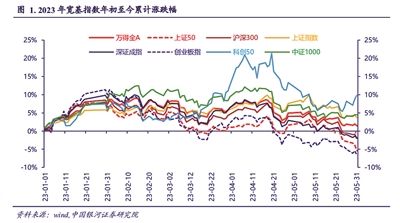

回顾1~5月行情,今年年初以来,科创指数、中证1000、上证指数均较上年末上涨;创业板指、上证50、深证成指、沪深300则录得负的收益率。从风格主题来看,价值股跑赢成长股,小盘股跑赢大盘股。

东莞证券分析师费小平分析,5月份,A股主要指数震荡调整,最终沪指险守3200点。随着近期市场抛压释放,市场估值回落至低位,A股已具备较高投资价值,再加上当前中国经济仍处于恢复阶段,增量政策加速出台的预期有所升温,预计6月份A股指数有望逐步企稳修复。

可关注“中特估”、TMT、消费等领域

展望后市,中信建投证券策略首席分析师陈果指出,目前A股主要指数位置不高,并无系统性风险,下半年随着中国经济复苏,A股市场有望继续逐浪上行。在配置的战术层面,需要进一步优选科技景气或复苏弹性的边际改善方向。“下半年‘中特估’和TMT仍有机会,但都需要围绕基本面边际变化进一步深化优选,且整体来看预计涨幅居前的主要来自后者。”陈果说。

中信证券认为,步入“转折之年”的A股,受投资者预期和心态变化的影响,市场波动较大。在投资模式转换期,股市波动依然较大,建议以业绩为纲,兼顾政策主线。具体而言,在二三季度,重点配置“安全”主线中有政策催化或业绩优势的品种,进入四季度则开始切换至复苏交易。

中金公司指出,复苏为主线,风格更均衡。建议关注三条主线:基本面修复空间和弹性大,且政策继续支持的泛消费领域,如食品饮料等;关注产业链安全、数字经济等政策支持的成长领域,包括高端制造、科技软硬件,新能源领域的偏谨慎预期也有望有所修复;国企改革等主题机会。