文/ 广州日报全媒体记者 邓莉 图/视觉中国

不少车友谈到车险,就觉得“烧脑”,不买不行,买起来又怕多花钱,还买错。今年1月,银保监会对商业车险自主定价系数的浮动范围进行了调整,诸多财险公司上半年就将陆续启动新定价。据测算,车险保费定价最高可再降23%。那么,对于车主来说,今年车险会有多少变化?实际保费是降是增?新能源车是否能享到相应的“便宜”?

车险真能普降吗?未必!

自2020年9月19日起实施的车险综合改革,今年再迎新变化。2022年12月底,中国银保监会发布《关于扩大商业车险自主定价系数浮动范围等有关事项的通知》:明确进一步扩大财险公司定价自主权,将车险(商业车险)自主定价系数范围从0.65~1.35扩大为0.5~1.5,且明确各地因地制宜实施。此次调整后,理论上车险保费最高可降价23.07%,但同样地,最高也可涨价11.11%。银保监会还表示,各地银保监局和保险主体公司不晚于今年6月1日开始执行。简单地说,就是保险公司将拥有更大定价权。值得注意的是,当前新能源汽车运营车辆比例较高,赔付率大大高于燃油车,因此许多保险公司将其自主定价系数设在原本的最高点:1.35。

业内人士指出,自主定价系数放开,意味着车险保费与风险匹配度将更高。“低风险车辆的保费可变低、高风险车辆的保费会更贵。”平安产险广东分公司的相关负责人告诉记者,本次自主定价系数调整和驾驶员的驾驶习惯没有直接联系,属于保险公司对车型和用途进行保费调整范畴。

“自主定价系数上下限放宽后,暂时不会带来保费普降情况,但肯定会有部分优质车主能享受降价待遇。” 资深汽车行业分析师顾志军表示,尤其一些中小型保险公司可通过低价保费获取客户,掀起车险市场的新一轮竞争。

哪些车主会受益?常年不出险的车主享折扣

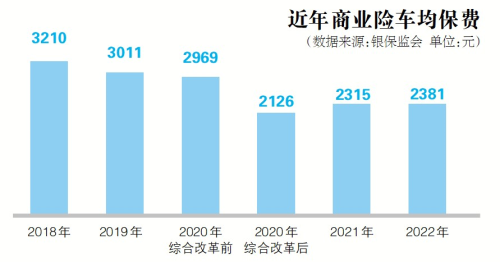

银保监会数据显示,此次新政前,车险已经从2018年的3210元/辆降到2020年的2381元/辆,降幅达到28%。哪些车主的保费能进一步受益于新政呢?人保财险的服务经理杨雷坦言,短期内市场上还是以原价为主,只有个别车型和企业报价能做到0.65以下。“保险公司会考虑实际赔付成本,不会盲目下调保费。”

记者留意到,当前各家保险公司的保费和条款设置相差无几,但在新政策框架下,更大的定价自主权也意味着车险产品和保费的丰富性。如业内所提到的“低风险车型”,即本身风险数据较好、整体出险率较低的车辆,保险公司可将其定价系数打得更低,来增强客户黏性。至于“高风险车辆”,主要指营运车辆或出事故较多的车辆,就可通过提高自主定价系数来平衡风险,车主被“拒保”的几率也大大降低。简单来说,面对常年不出险的客户,保险公司可以给更低的折扣,对于高风险客户则反之。

首都经贸大学保险系副主任李文峰认为,低风险车辆的保费会进一步下降是必然趋势。当前业内共识是:此次调整会带来进一步的客户分层。

数一数:

集中在1000至3000元

53家财险机构中,有43家机构的车均保费集中在1000至3000元的价格区间,车均保费在1000元以下的有4家,车均保费超过3000元的有6家。

算一算:

四年未出险优惠数百元

平安车险的一位销售专员为记者测算的保费价格显示,一辆四年没有出险记录的中型车,在车险保险系统下调至最优数值0.5时,续保总保费可以比上一年优惠数百元。

匀一匀:

出险率低了,赔款额高了

从数据来看,当前车险成为保险公司盈利的焦点。据已披露的73家非上市财险公司业绩来看,2022年净利润达到69.92亿元,同比增长高达68.92%,车险正成为整个财险行业的高光与亮点。银保监会公布2022年全年经营数据显示:当年车险保费同比增长5.62%,实现保费增速与利润的大幅度双升。行业排名前20的公司整体进入承保盈利梯队,亦是车险行业发展四十年来都不曾出现过的现象。

与此同时,车险出险率再创新低,特别是去年四季度,车险的出险率已从三季度时的16.2%下滑至15.5%,较上年同期下滑了2个百分点,降幅达11.9%。

小贴士

如何买到低价车险?

车主最为关心的是:出险一次,对车险保费影响有多大?众所周知,保费会根据出险次数进行浮动。首年不出险,第二年续保时会打折。出险一次,折扣消失;出险二次,次年保费还要上涨。

以强制购买的交强险为例,一直不出险的话,会有一定折扣,三年不出险折扣最高为7折,第四年保费约为665元。商业险为非强制性保险,价格主要由保险公司决定:商业车险保费定价公式如下:基准保费×无赔付优待系数×自主定价系数×交通违法系数(部分城市暂行)。因此此次定价权范围扩大,对于车主买到更低保费来说,也是非常关键。

业内人士建议,新手小白“多买”,老司机适当“少买”。如必须购买的交强险以外,建议把车损险、三者险、车上人员责任险这三个商业险中的主险都选上。如果你对自己的驾驶技术有足够自信,那就买重要的几种就可以了,或是降低相应的保额从而达到节省保费的目的,如只购买交强险和三者险100万元这样的组合,并根据自己的场景选择附加险。

至于新能源汽车,广汽埃安广州白云广物体验中心工作人员告诉记者:除交强险外,新能源商业车险的三大主险中,最重要的是“新能源车损险”和“第三者责任险”。此外,附加险有十几种险种,包含“外部电网故障损失险”等6个新能源车特有的险种,车主可以按需加购。