1月20日,A股和港股迎来虎年收官,主要指数全线飘红!其中,A股“中字头”股票大爆发,多只个股涨停;有色、煤炭、钢铁、黄金等板块表现抢眼。北向资金在虎年最后一个交易日热情不减,“扫货”超92亿元,记者关注到,北向资金已经连续13日净买入,1月以来已累计净买入超1100亿元。

文、图/广州日报全媒体记者 王楚涵 林晓丽

周期、能源等板块走强

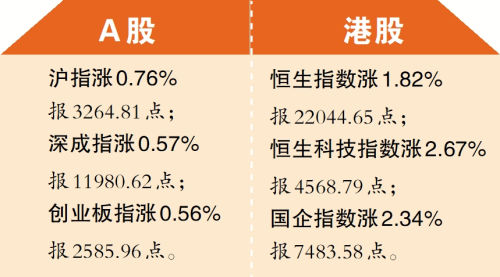

1月20日,截至收盘,A股沪指涨0.76%,报3264.81点;深成指涨0.57%,报11980.62点;创业板指涨0.56%,报2585.96点。北向资金当日净买入92.56亿元,连续13日净买入,1月以来已累计净买入达1125亿元。

从板块表现来看,有色、煤炭、钢铁、石油、电力等周期板块集体拉升,稀土、黄金概念表现亮眼,中国稀土、中色股份、银泰黄金、恒源煤电等涨停;锂矿、锂电池、储能、风电、光伏等新能源板块亦走强;三大运营商全线大涨,中国电信涨停,中国联通涨约7%,中国移动涨超4%;券商、期货板块回调。

港股方面,截至收盘,恒生指数涨1.82%,报 22044.65 点;恒生科技指数涨2.67%,报4568.79点;国企指数涨2.34%,报7483.58点。从行业板块来看,生命科学工具、耐用消费品、互联网与直销零售等板块领涨。

可关注业绩高增长、低估值等投资机会

广发证券策略首席分析师戴康表示,2023年“春季躁动”已经开展。可关注疫后修复链+估值合意(旅游及景区/影视院线/广告营销/一般零售/疫苗/黄金珠宝),地产链普遍估值低位(地产/装修建材/家电),大金融仍在估值底部(保险/证券),部分成长景气预期2023年改善(半导体/通用自动化/计算机)。

招商证券指出,1月通常是风格切换非常重要的时间窗口,预期转变和业绩披露成为改变市场风格和方向的关键时间窗口。总的来看,顶住压力,避免参与市场一致预期的交易,成为1月配置的核心思路。综合基本面、事件和政策,1月基本以低预期板块作为主要推荐。

粤开证券研究院首席策略分析师陈梦洁表示,后市“春季躁动”行情仍可期,配置方面建议:关注各地政策利好的行业板块,如政策改善的地产链及促消费相关机会;业绩超预期,基本面弹性较大板块的投资机会,截至1月底A股上市企业年度业绩预告陆续披露完毕,建议关注业绩高增长或边际明显改善且处于估值低位的高性价比投资机会,如部分日常出行消费、医药领域的优质标的。

去年底10年期国债收益率同比上行6个基点

1月20日,人民银行发布2022年金融市场运行情况显示,2022年,债券市场平稳运行,国债收益率涨跌互现;债券市场高水平对外开放平稳有序,投资者结构进一步多元化;货币市场交易量持续增加,银行间衍生品市场成交量保持平稳;股票市场主要股指回落。

数据显示,2022年,债券市场共发行各类债券61.9万亿元,同比基本持平。2022年12月末,1年、3年、5年、7年、10年期国债收益率分别为2.10%、2.40%、2.64%、2.82%、2.84%,分别较2021年同期下行15个基点、5个基点和上行4个基点、4个基点、6个基点。

截至2022年末,境外机构在中国债券市场的托管余额为3.5万亿元,占中国债券市场托管余额的比重为2.4%。

债券市场投资者数量进一步增加。2022年末,按法人机构(管理人维度)统计,非金融企业债务融资工具2持有人共计2172家。从持债规模看,前50名投资者持债占比51.9%,主要集中在公募基金、国有大型商业银行、证券公司等。2022年,银行间货币市场成交共计1527.0万亿元,同比增长31.2%。