全媒体生活服务部出品

策划/陈洁华

统筹/钟达文

本版文 广州日报全媒体记者 钟达文

本版图 视觉中国

风之所往,浪之潮向。

今年,全球汽车市场经历的风浪前所罕见。大风浪中,有逐浪前行的弄潮儿,也有已经“躺在沙滩”上的“前浪”。作为媒体,我们更想看看,这风浪形成的原因在哪里?未来又会推向何方?

风起于青萍之末,浪成于微澜之间。

你看到的风起浪涌,其实很可能早已“伏行千里”;而在大风大浪中,也可能隐藏着新的“青萍微澜”,正将在不远的未来翻起更大的波浪。

风无定势,潮无常形。

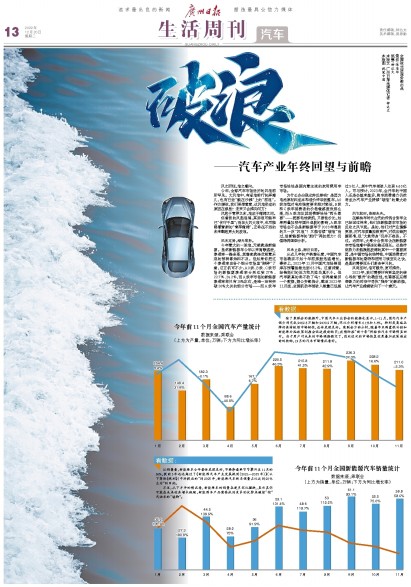

今年最大的一股浪,无疑就是新能源。虽然新能源车今年以来高歌猛进,渗透率一路走高,其增速就连此前最乐观的预测都始料不及。但如果你把这个渗透率在各个细分市场里“掰碎”了看,这玄机可不少:A0级、B级、C级市场的新能源渗透率分别达到27%、22.7%、34.2%,而A级车市场的新能源渗透率却只有18%左右,是唯一没有突破20%大关的细分市场——而A级车市场恰恰是国内最主流的家用乘用车市场。

为什么会出现这种反差呢?是因为电池原材料成本和造价传导到整车,A0级车型对电池强度要求相对较低,B级和C级车消费者的价格敏感度没那么高,而A级车及其消费群恰恰“两头都要”——既要电池续航,又要性价比,如果再叠加明年国补退坡的影响,A级车市场会不会是新能源车于2023年遇到的又一次“风浪”?又能否续“破浪”而过,给新能源车的“航行”再加把力?仍值得再细细分析。

风未止息,潮仍向前。

从近几年的产销增长看,中国汽车市场确实不如十年前那般迅猛增长。事实上,2022年11月中国汽车经销商库存预警指数达到65.3%。这意味着,经销商们的压力和风险当真不小。但汽车就真的卖不动了吗?你再看看另一个数据,据公安部统计,截至2022年11月底,全国机动车驾驶人数量已经超过5亿人,其中汽车驾驶人达到4.63亿人。可与预计,2023年,会开车的中国人还是会越来越多,购车消费潜力仍然将成为汽车产业持续“破浪”的最大动力。

风乍起时,浪潮未央。

在燃油车时代占先的传统合资车企已经回过神来,他们在新能源车市场的反攻之风乍起。是的,他们对产业理解更深,对汽车质量控制更严,对供应链把握更准,但“大象转身”仍并不容易。不过。近两年,大部分合资车企在新能源车市场浪潮中要走的路还很长。这些传统势力未能掀起波澜的其中一个重要原因,是中国市场的独特性,中国消费者对新能源车的期待和使用习惯变化之快,是真的需要巨头们躬身学习的。

风将至时,浪可载舟,更可推舟。

2023年,我们需要怀有更坚定的信心寻找“载舟”的确定性,也需要在充满想象力的时空中寻找“推舟”的新动能,让汽车产业稳稳驶向下一个春天。