广经观察

文/表 广州日报全媒体记者 王楚涵、文静

昨天,本报记者采写的《存款产品不可代销 小心异地揽储》引发广泛关注,不少读者询问大额存单利率和结构性存款理财情况,为此记者对这两类存款产品进行了分析对比,为您解读大额存单现在年利率如何?哪类结构性存款到期收益率更稳定?在提前支取方面,存款产品又有哪些不同?值得注意的是,结构性存款产品一般保本不保收益,但也有一些只能部分保本。按照《存款保险条例》,存款保险实行限额偿付,最高偿付限额为人民币50万元。

关注1

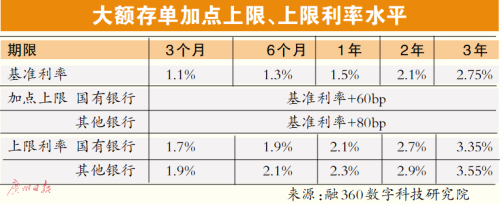

3年期大额存单年利率上限:国有银行为3.35%、其他银行为3.55%

7月12日,记者查询多家银行APP关注到,大额存单最低20万元起存,四大国有银行3年期大额存单的年利率为3.25%。股份制商业银行方面,大额存单的年利率差别较大,如招商银行3年期大额存单的年利率仅有2.9%,华兴银行的3年期大额存单年利率高达3.55%。早在4月下旬,多家银行对三年期大额存单利率进行了下调,降幅多为10BP。

大额存单年利率有上限么?记者了解到,2021年6月21日,市场利率定价自律机制优化了存款利率自律上限的确定方式,将原由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。国有银行大额存单加点上限为60BP,其他银行大额存单加点上限为80BP。

以3年期大额存单为例,国有银行的上限利率为3.35%,其他银行的上限利率为3.55%。

记者观察到,部分银行APP里,大额存单转让专区的产品数量远超热销产品的数量,且转让专区里有不少产品持有还不到一个月。“大额存单属于存款产品,安全性较高,可以转让,能平衡流动性与收益关系,但是大额存单门槛相对高。”光大银行金融市场部宏观研究员周茂华表示。

关注2

挂钩汇率、黄金的结构性存款到期收益率相对稳定

与其他存款产品不同的是,结构性存款一般来说是保本不保息的产品,显示的是“预期年化收益率”,其利息是浮动的,且波动有时较大。

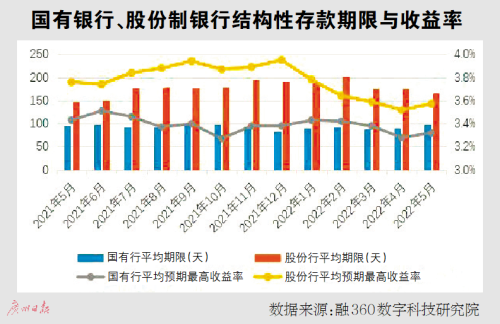

据融360数字科技研究院的《2022年5月银行结构性存款报告》显示,从结构性存款今年以来的平均预期最高收益率情况来看,农行一直在1.93%左右,基本没有变化;建设银行在3%左右,波动不大;中国银行、交通银行则在3.3%以上,波动要大一些。

2020年3月,人民银行将结构性存款保底收益率纳入自律管理范围。“这也意味着,结构性存款预期最低收益率不得高于同期限定期存款的利率上限。结构性存款的预期最高收益率没有明确监管要求,但银行不得发行没有真实衍生产品交易、能极大概率达到收益率上限的结构性存款。”融360数字科技研究院分析师刘银平表示。

有金融业内人士提醒,预期最高收益率不代表实际收益率,预期收益率越高,达到的可能性越低。

事实上,结构性存款是在普通存款的基础上,嵌入了部分金融衍生品。刘银平指出,从挂钩的标的资产来看,挂钩汇率、黄金的结构性存款到期收益率相对稳定,挂钩指数、股票、基金的结构性存款预期收益率较高,但到期收益率不确定性较大。

“今年银行普通存款利率已下调,尤其是长期存款利率降幅较大,结构性存款期限短,平均不到半年,但实际收益率却多在3%以上,与银行2年以上普通定存利率水平相当,未来结构性存款收益率仍有一定下降空间。”刘银平分析。

关注3:

结构性存款一般保本不保息,不允许提前支取

“存款产品需要持有的时间较长,如果中途需要用钱,不知道这笔钱能不能取出来?取出来会不会按很低的活期利率来算?”投资者王杰担忧道。

在提前支取方面,不同的存款产品规定不同。记者在互联网金融APP看到的商业银行推出的一款结构性存款产品,据页面说明,结构性存款产品起息后不能提前支取,并表示,“结构性存款产品仅限于在产品起息前进行支取。”某大型国有银行APP上的一款结构性存款产品介绍中亦提及,该产品存续期间不可提前支取。

至于整存整取产品,不同银行的产品支取有区别。某大型国有银行APP上“整存整取”产品的交易规则中显示,整存整取定期储蓄存款可以全部或部分提前支取,但一个存期内只能提前支取一次。提前支取按照存款实际留存天数对应支取日银行挂牌活期利率计付利息。

刘银平提醒,目前银行定期存款、大额存单均允许随时提前支取,有的仅支持全部提前支取,有的支持部分提前支取,只不过提前支取的部分都只能按照活期存款利率计息。结构性存款有固定期限,不允许提前支取,流动性略差,但结构性存款本身期限也比较短,期限大多在1年期以内,平均在4~5个月之间。

记者了解到,根据存款保障制度,同一存款人在同一家银行的存款和利息在50万元以内,都可以得到全额保障。而中资银行发行的结构性存款一般保本不保收益,外资银行发行的结构性存款有的保本,有的部分保本,比如保障90%本金。

“零售储户更倾向于购买利率更高的长期大额存单,但流动性较差,一旦提前支取就要按照活期利率计息,所以投资者在购买大额存单之前尽量保证在产品到期前不会提前支取。结构性存款保本不保收益,投资者在购买之前需要搞清楚产品的收益规则。”刘银平提醒。

相关法规

自2015年5月1日起施行的《存款保险条例》中提到,存款保险实行限额偿付,最高偿付限额为人民币50万元。从存款保险覆盖的范围看,既包括人民币存款,也包括外币存款;既包括个人储蓄存款,也包括企业及其他单位存款;本金和利息都属于被保险存款的范围。