近日,国家市场监管总局正式核准了“比亚迪保险经纪有限公司”,引发行业热议。这是继特斯拉、小鹏、蔚来之后,又一汽车企业涉足保险领域。记者走访了解到,随着新能源汽车保有量的扩大,新能源车企加速入局保险领域。

业内认为,新能源车企通过与传统保险公司合作切入保险业,主要为获取资源、构建生态闭环、提高用户黏性。此举或将引发“鲶鱼效应”,倒逼传统险企加速革新。

文、图/广州日报全媒体记者 赵方圆

车企扎堆设立保险经纪公司

3月2日,国家市场监管总局发布《市场监管总局企业名称申报登记公告》,“比亚迪保险经纪有限公司”正式被核准。此前,广汽集团、上汽集团、吉利集团等车企早已入局保险业。近年来,包括特斯拉、小鹏汽车、蔚来、比亚迪等新能源车企入局保险业的步伐加快。

记者登录某购车平台了解到,某品牌一款28万元左右的新能源汽车,全款总花费包括裸车价、必要花费和商业保险。除交强险等必要花费外,商业险部分还推出了“最省钱”“性价比”“最全面”三种套餐组合,价格分别在7806元、8206元、8277元。其中,第三者责任险可选择的赔付额度在5万元至500万元。

“从产品来看,车企保险经纪公司销售的车险和传统保险公司的车险,二者本身没有太大区别,都是根据个人需要进行选择,区别主要在于价格和后续的服务。”某保险业务员告诉记者。

新能源车企切入保险业,为获取资源、提高用户黏性

为何车企纷纷开始设立自己的保险经纪公司?对此,有传统保险公司业务员告诉记者,这意味着车企可以通过代理各家保险公司产品,与保险公司谈合作,做该车企生产车辆的保险。特别是新能源车企,双方既有互利共赢点,也能合作解决新能源汽车出现的各种理赔问题。

业内人士认为,新能源车企之所以切入保险业,是因为车险是新能源车企生态构建的重要一环。车企可以将车主转化为车险用户,依托自身大数据等方面的技术支撑,与保险公司合作进行产品设计与研发,并借助保险公司线下渠道优势,提高用户黏性,挖掘车后市场价值。

某保险行业人士告诉记者,新能源汽车设立保险经纪公司,与保险公司合作,提供包含车险的车主服务包等,实际也是为了给自己的客户搭建更好的服务,同时有利于拓展更多修车资源。

传统保险公司新能源车险产品“不吃香”

走访过程中,多家传统保险公司业务员表示,当前新能源车险的推广并不乐观。有保险业务员表示,由于目前国内部分地区新能源车险推广成本高等问题,传统保险公司业务员的推广积极性并不高。

某保险公司业务员分析称,尽管新能源汽车的保有量不断增长,保费也比燃油车高一些,但目前市面上多集中于15万元以下的新能源汽车,用途以网约车居多,赔付率、出险率、维修成本等都相对较高,行业面临较大承保亏损压力。

新能源车企入局保险领域或将引发“鲶鱼效应”,倒逼传统险企加速革新。平安证券分析称,对于新能源车企而言,在高度集中的车险市场中,需在定价、服务等方面形成差异化优势,方可分得一杯羹;而对于传统险企而言,在已有经验、渠道、人才储备等较为充足的情况下,把握新能源车的数据与风险特性、实现精准定价,则是攻守兼备的重要一环。此外,龙头险企规模效应明显、渠道和成本控制能力更强,具备比较优势。

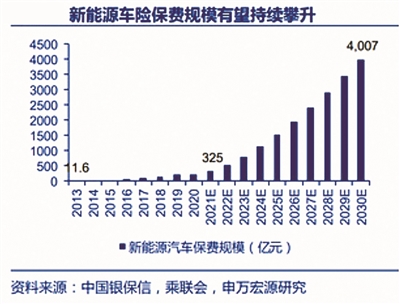

有机构预计,到2025年,中国新能源车险保费规模达1543亿元,预计2030年保费规模将达12790亿元。据了解,目前传统保险公司会通过大数据分析,对新能源汽车的车主画像、驾驶习惯等多方面进行评估,筛选出优质客户,并且成立新能源项目组等,研究纯新能源汽车行业相关导向和理念。

去年12月,中国保险行业协会正式发布了《中国保险行业协会新能源汽车商业保险专属条款(试行)》,在传统商业车险条款的基础上,扩大了保障范围;明确了免除责任范围;充分考虑到电池衰减等特点,重新明确新能源车的折旧率;针对新能源汽车特性,定制了包括电网、充电桩在内的四项专属附加险。

数据显示,2021年保险业累计实现原保费收入4.49万亿元,同比微降0.79%。其中,财产险业务累计实现原保险保费收入1.17万亿元,同比减少2.16%。