“今年1月份以来,银行十分积极主动地联系我们,了解企业的发展情况和融资需求,企业今年向银行申请了3000万元的贷款,手续简单,大大节省了企业的财务成本。”获得了国家“专精特新”小巨人企业荣誉的广州某文化科技公司资金经理告诉记者。

在人民银行于1月18日举行的发布会上,人民银行副行长刘国强指出,当前经济面临三重压力,“稳”本身就是最大的“进”。他表示,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方。有银行方面表示,2022年在信贷投放方面,该行坚持严守风险底线,支持实体经济发展。同时,将坚守信贷合规底线,持续落实好贷款“三查”制度,防范信贷资金空转套利,保持信贷总量稳步增长。

文/广州日报全媒体记者王楚涵、张忠安

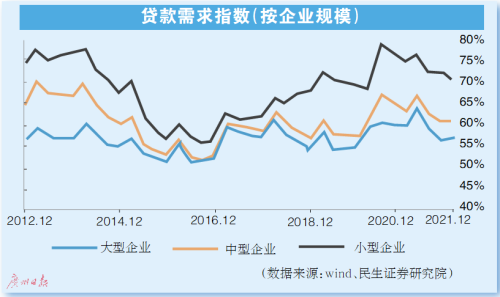

客户融资需求偏弱仍是一大瓶颈

新年伊始,金融机构在积极主动出击,但客户融资需求偏弱仍是当前一大瓶颈。广州地区某股份制商业银行一支行的相关人士向记者表示,近期正在积极跟老客户沟通对接2022年的相关需求,不过,目前主要做老客户的续贷业务,挖掘新的优质客户较有难度。

“客户减少,有主动减少的,比如有些企业投资调整,有效贷款需求疲弱,老百姓消费意愿变化等等。也有被动减少的,比如有些企业以前符合信贷要求,但现在形势变了,可能不符合要求了,我们就会减少放贷。”有银行人士透露。信贷属于银行的资产业务,规模越大意味着生息资产越多,利润就越多,但如果信贷资产增速放缓或减少,直接影响生息资产的规模。

“金融数据显示,国内实体经济信贷需求有偏弱迹象,2021年11月、12月企业中长期贷款放缓,居民中长期贷款连续两个月同比少增等。但也不能过分夸大单月数据影响,主要是国内信贷数据季节性波动大,12月一般是信贷小月。”光大银行金融市场部宏观研究员周茂华分析,去年下半年以来,部分中小微企业仍面临较大的经营压力,这些都削弱企业扩张意愿。

信贷供给端情况如何?数据显示,2021年信贷总量保持合理适度增长,2021年金融机构对实体经济信贷总量19.95万亿元,同比多增3150亿元。

房地产销售、购地、融资逐步回归常态

对于备受关注的房地产市场,中国人民银行金融市场司司长邹澜在新闻发布会上指出,近期房地产销售、购地、融资等行为已逐步回归常态,市场预期稳步改善。从数据上看,2021年末,全国房地产贷款余额52.2万亿元,同比增长7.9%,增速比9月末提高了0.3个百分点。国家发展改革委发布《关于做好近期促进消费工作的通知》中明确提出“促进住房消费健康发展”。

记者关注到,中国银保监会数据显示,2021年11月末,银行业金融机构不良贷款率为1.89%,较年初下降0.04个百分点,拨备覆盖率为192.9%,较年初上升10个百分点。“市场对银行资产不良率的担忧是导致股价长期低位徘徊,甚至‘破净’的一个重要原因。”有基金人士分析提醒。

“防范信贷塌方,更多是指信贷收缩,尤其是来自需求端不足,反过来银行缺乏可贷的企业等,这种情况下,央行在信贷供给充足情况下,希望通过适度调降政策利率,引导信贷利率下降,降低企业信贷成本,刺激信贷需求。”周茂华表示,有信贷需求,就有投资扩张,就能创造就业岗位,促进消费与投资良性循环。

周茂华表示,银行信贷投放方面,要储备尽可能多的优质项目企业、提升信贷风险控制能力,并有效防范资金违规流向,加大对小微、民营企业,制造业等重点新兴领域支持。

为防范信贷资金空转,有银行表示,将持续落实好贷款“三查”制度,防范信贷资金空转套利,保持信贷总量稳步增长。周茂华建议,银行需要完善内部治理与业务流程,加强相关业务贷前(中、后)管理,压实主体责任,加强业务员培训,提高业务员综合素质与责任心;逐步引入大数据、人工智能辅助相关风险管理,同时,强化监管,加大违规行为惩处力度。

股市影响

三大因素压制银行股估值

值得关注的是,A股上市银行仍大面积“破净”。有分析人士表示,从理论上看,银行股“破净”一方面是股价跑不赢业绩,另一方面是投资者对行业的担忧。“目前银行股‘破净’的原因主要是后者,担心银行的经营情况。”深圳一位基金人士指出,从已经披露的上市银行业绩情况来看,虽然数据亮丽,但在利率持续下行中,银行领域经营压力并未释放,“以量换价”将成为行业趋势,股价“破净”难以消失。

“影响银行股表现除了资本市场大环境外,主要有三个:信贷需求、资产质量和利差变化。”广州一位银行人士对记者表示,上市银行业绩虽然很不错,但经营压力依然很大。

“我们现在有一个压力就是利率下行。”上述银行人士认为,现在银行大部分业务还是传统的借贷业务,利率对业绩影响非常直接,如果利率下降,量又上不来,那业绩就会受影响。

数据显示,近年来随着存贷利率下行,银行利差也不断收窄。以2021年中报为例,中信银行去年半年报披露的净息差为2.09%,同比下降0.18个百分点;净利差为2.03%,同比下降0.16个百分点。对此,中信银行表示,2020年以来,该行让利实体经济,贷款利率趋势性下行,银行利差空间进一步收窄。平安银行同期净息差 2.83%,同比下降4个基点。“零售王”招商银行也未能幸免,该公司去年中报净利息收益率为2.54%,同比下降3个基点,较前一年全年下降2个基点。

面对当前市场利率继续下行、信贷相对宽松的情况下,银行利差会进一步受到挑战,“现在最直接的就是做增量,以量换价,因为价格很难大幅提升了。”另一位国有银行人士认为,信贷宽松对银行肯定是好事情,因为至少有钱可以放贷。但能否带来更大的业绩,就要看各家银行的竞争力了。

有分析称,在资本市场上,随着市场之前的部分担忧逐步缓解,比如不良率等,银行股股价有望回升,“破净”比例有望减少,但要行业集体持续性大涨暂时还难以实现,部分优质的城商行和股份制银行股价相对更有竞争力。