广经观察

4月9日,受业绩爆雷影响,顺丰跌停引发热议。作为国内直营快递龙头老大,一直赚钱的顺丰为何突然亏损?业内认为,顺丰亏损折射出了行业困局,当前传统物流业受到极大考验,在价格优势无法凸显的情况下,快递物流企业制胜砝码在于加快新科技、新服务、新业态的持续探索,推动商业模式创新和服务质量提升,实现效率效益和企业价值最大化。

文、图/广州日报全媒体记者 倪明、张露

调查

“通达系”快递利润皆下降

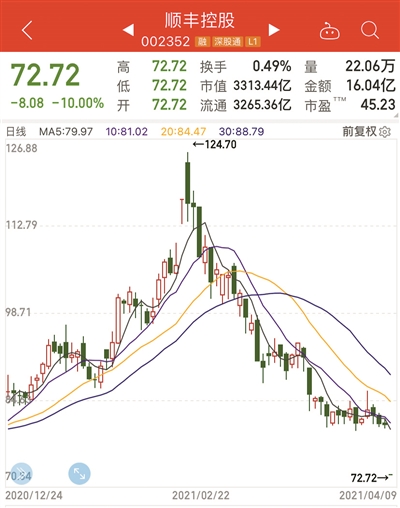

因一季度业绩预亏9亿至11亿元,4月9日,顺丰控股一字跌停,市值蒸发逾368亿元。这是顺丰控股首次单季度亏损。4月9日,在顺丰控股召开2020年度股东大会上,顺丰董事长、总经理王卫向投资者致歉,表示管理上存在疏忽,“首先跟股东做一个道歉,因为我认为第一个季度真的没有经营好。”王卫说。

自今年2月18日冲高到124.70元/股的最高峰以来,顺丰股价一路走低,截至4月9日的收盘价72.72元/股,两个月不到,顺丰累计跌幅达到38%,股价将及腰斩,市值蒸发近2000亿元。快递业务产品结构的变化或许是顺丰控股亏损的一个原因。在顺丰此前披露的2月份数据中,尽管单量在猛增,单票收入却同比下降了16.93%。

事实上,除了顺丰,通达系快递企业日子都不好过。去年9月至今,圆通累计阴跌逾41%;韵达从去年6月至今跌幅超过66%;申通2019年中至今跌超70%;中通2月中旬至今跌近27%。股价表现与快递公司的业绩息息相关,中通快递2020年净利润同比下降24%;2020年前三季度,从扣非净利润来看,韵达同比下降52%,申通同比下降105%,圆通同比下降9.7%。

疫情当然是一部分影响因素,但2020年,全国快递业务量和业务收入同比分别增长30.8%和16.7%。为何快递公司的净利润却下降?记者对比发现,2021年1月,顺丰和圆通、申通、韵达的快递业务单票收入分别为17.26元、2.38元、2.51元、2.23元,同比降幅分别达到12.4%、19.3%、23.9%、22%。中通的单票收入也降了20%。

有专家认为顺丰的问题在于依然没有形成一个稳定的电商业务。多年来没有电商平台捆绑,顺丰一直坚持只做第三方,派件数量无法快速增长。中南财经政法大学数字经济研究院执行院长盘和林表示,顺丰依然要考虑两个关键问题:一是成本问题,另一个是差异化问题,如何在提高服务品质的同时压住成本,是顺丰们未来的挑战。

搅局

新玩家入场 短期价格拐点仍难以出现

有业内人士认为,顺丰大亏背后是快递江湖前段时间风生水起的“价格之战”。这里不得不提的就是搅局者极兔速递,极兔速递的主要客户是拼多多,而极兔和拼多多采用类似的低价战略,快速抢占市场。

明兴交运研究表示,电商快递龙头份额分化,价格竞争短期仍为提升份额主要手段,价格战拐点未现。从2020全年市场份额来看:中通20.4%、韵达17.02%、圆通15.18%、申通10.58%、顺丰9.8%。对传统加盟制快递企业而言,同质化产品和竞争策略导致价格竞争持续,短期价格拐点仍难以出现。

专家

传统物流企业亟需转型升级

“目前物流市场竞争主要是通过价格战实现市场增量,以量为王、薄利多运成为现阶段的主要特征。尤其快递行业利润空间不断压缩,平均利润率已下降到3%至5%左右,甚至更低。”中国物流学会特约研究员解筱文告诉记者,快递业是一个市场竞争较为充分的行业,价格战进行到一定程度,快递头部企业市场权重不断增强后,必然将实现企业新的整合兼并。在电商市场博弈和自然调节中,快递龙头优化运营模式,加强技术创新提质增效,将向更高质量发展迈进。

“在价格优势无法凸显的情况下,快递物流企业制胜砝码在于加快新科技、新服务、新业态的持续探索,推动商业模式创新和服务质量提升,实现效率效益和企业价值最大化。”解筱文指出,一些快递企业在商业模式探索中,加快多元化发展,特别是跨界向电商零售领域拓展,应该慎重。因为快递企业跨界电商零售业,将使原来与电商平台、零售企业的合作转变为竞争关系。在市场开拓中,会增加不必要的发展阻力,还将影响既有业务的发展。

对于非平台化的快递企业,他表示,其还是应该聚焦在自身领域,把快递物流的事情做好,创新产品,深耕市场,加强社会分工合作。

而对于快递物流头部企业,他认为,其应立足公路运输的同时,加强与铁路、航空等运输企业融合发展,积极探索多式联运发展,向上游延伸,实现快递、快运、重货三力同发,实现高质量发展。