广州日报讯 (文/表 全媒体记者 赵冬芹)香港保监局发布相关规定,7月1日起,香港分红险演示利率设定上限,港元保单演示利率上限定为6%,非港元保单也限定了6.5%的上限。

不过,业内多位保险专家表示,香港分红险演示利率限高,不等于投资者的实际收益限高。对于投资者来说,购买香港保险更要考虑汇率波动和浮动收益波动大等因素。“如果短期有资金需求,汇率波动风险承受能力较弱,投资风险承受能力较弱的投资者,不建议购买香港保险。”有业内专家提醒道。

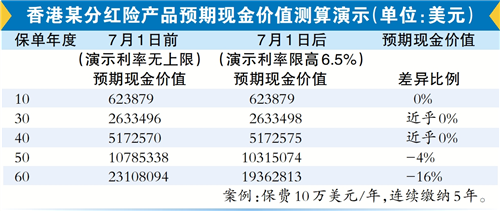

演示利率“限高”对实际收益无影响

演示利率是指用于展示保险产品预期收益的利率,主要用于保险公司销售时的保单利益演示,包含了保证收益和非保证收益两部分。

记者调查发现,随着市场竞争的加剧,为了争夺潜在客户,各公司在不断“卷”预期收益。北美精算师协会会员、中国精算师协会会员冉永兰介绍,本次香港分红险“限高”,本质上是限制了保险公司在销售时的计划书的利益演示水平,目的是让客户对未来收益有一个合理预期,让市场整体回归理性。

多位保险专家表示,香港分红险演示利率限高,不等于实际收益限高。“如果保险公司能够真正做到高收益,监管并不会限制公司给客户的分红收益水平。”北美精算师Mark认为,所谓的香港分红险“限高”,并不会对客户利益带来真正的影响。此外,香港保险的高预期回报需要长期持有,高收益都是需要持有几十年才能实现。“一定要关注不同持有期限下的预期和保证回报水平。”

风险:汇率波动影响投保成本和实际收益

由于香港保险多数以美元或港元计价,近期汇率波动较大,也成为内地投资者考虑的一个重要因素。

如果要将保单的收益换回人民币使用,人民币兑美元汇率波动也直接影响最终收益。

专业人士表示,对于分红险这类产品来说,可以选择在汇率相对稳定或呈有利趋势时投保、部分领取或者退保。

不过,也有法律人士提醒,法律体系差异可能导致合同条款理解偏差和理赔标准冲突。北京瀛和(广州)律师事务所高级合伙人罗爱萍表示,一旦发生保单纠纷,内地客户维权将面临多重挑战。

投保提醒

应注意每年的分红实现率

“投资者在选择购买香港保险时,建议选择公司稳定性强、偿付能力充足率高的公司。在此基础上再考虑公司的历史分红实现率水平。”冉永兰表示,分红实现率是保险公司实际分红水平相对计划书中的分红水平的比例。当分红实现率是100%时,与投资者购买时计划书中的演示水平是一致的。“未来的实际分红水平,取决于保险公司的投资、运营、经营管理能力等。”

冉永兰认为,对于短期有资金需求、投资风险承受能力较弱的投资者,不建议购买香港保险。如果未来有留学打算,则可以考虑合理配置香港保单。