广州日报讯 (全媒体记者 赵冬芹)年金险作为一种长期储蓄和保障工具,近年来受到越来越多消费者的关注。很多投资者误以为年金险退休之后才能领年金,实际上不然。快返型年金险可以在投保不久(如5年或10年)就开始领取年金,为投资者提供了中短期的现金流,灵活性更高。

年金险是以被保险人生存为给付条件的保险产品。投保人一次性或分期缴纳保费后,保险公司按照合同约定在特定时间(如5年后或退休后)定期给付固定金额,直到合同期满或被保险人身故。不过,快返型年金险总收益通常低于养老型年金险。专业人士指出,快返型年金险可以搭配分红险或万能险组合,从而在保证年金收益的基础上,获得更高的增值收益。

快返型年金险可提供中短期现金流

快返型年金险和养老型年金险是两类常见的产品。资深保险代理人谢女士告诉记者,快返型年金险在投保不久后就可以领取年金,具有一定的流动性。而人们常说的“退休之后才能领”的产品,是养老型年金险,则更注重长期积累,目的是未来获得稳定的养老金。“快返型年金险虽然给付时间早,投保人可以较快看到收益,但总收益通常低于养老型年金险。”某保险机构专业人士表示,相较于银行定期存款,快返型年金险可以锁定更长期的回报,保证有持续稳定的现金流(年金收益)。不过,年金的资金通常需要长期锁定,提前退保仍可能面临损失,需确保资金在中短期内无须动用再进行投保规划。

投保提醒

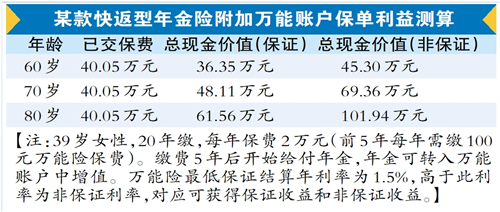

可通过产品组合增加年金险收益

如何在稳定年金给付的基础上增加保单收益?记者调查发现,目前市面上的快返型年金险产品通常都可附加分红险或万能险。消费者可通过不同产品搭配来解决快返型年金险中短期资金流动性和长期资金的收益问题。

资深保险代理人谢女士介绍,“部分年轻投资者购买的快返型年金险在缴费5年后就开始给付年金,但他们暂时不会动用到这笔钱,而是把年金转入分红险或万能险账户中,让每年获取的年金再次增值。”

公开数据显示,目前分红险预定利率最高为2%;万能险账户预定利率最高为1.5%,目前实际结算利率在3%左右。暂时无须使用的年金放入附加险账户中赚取复利也是不错的选择。

业内人士建议,投保人应根据自身需求、资金状况和风险偏好,选择适合自己的产品。部分快返型年金险产品也可自行选择给付期限,投资者购买前需明确资金用途(如教育、养老等),做好中短期和长期资金规划。