具备独特市场价值和文化符号的中国白酒行业,是2023年市场变动最受关注、也是2024年结构趋势最受期待的经济行业之一。广州日报记者深入调查采访企业、渠道商、消费者、资本市场等相关端口,透视进退博弈,梳理市场逻辑。2024年白酒行业市场供需结构将继续调整,市场竞争和区域竞争加剧,在产业发展新周期与市场消费新格局面前,“库存高企难题”成为最主要挑战之一,可谓进入“去库存年”。“大厂扩产能,小厂承重压”的结构性分化将持续,而白酒产区的价值,也将逐渐绽放。

文、表/广州日报全媒体记者 曾繁莹

趋势研判

“价格倒挂”将逐步改善

圈层营销打入核心消费群

背景数据

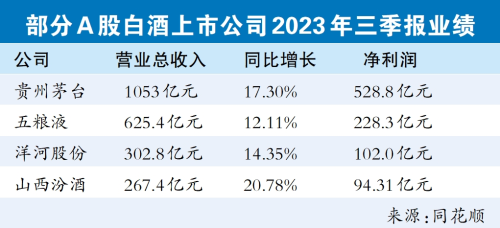

2023年前三季度,A股20家白酒上市公司的存货总额达到1363.54亿元。贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖等5家酒企的存货都超百亿元。而2020年,当时A股白酒上市公司存货总额只有985.46亿元。

近年来,为提高业绩,白酒企业扩大生产,向渠道和社会大量压货。2023年,白酒库存成为整个行业的“心头大石”,并出现价格倒挂明显迹象。2023年底,中国酒业协会副秘书长刘振国在2023中国国际名酒博览会上说,“产能过剩是白酒产业存在的问题,去产能预期偏弱、酒类的外部环境消费预期降低、库存高企等,这些都在酒业有比较真实的反映。”

5家酒企存货均超百亿元

据记者观察,库存问题仍旧未能解除。2023年前三季度,A股20家白酒上市公司的存货总额达到1363.54亿元。其中只有顺鑫农业存货金额同比下降,其余均同比增长。白酒行业分析师肖竹青告诉记者,目前白酒社会库存大,特别是酱酒。库存高企,带来的自然是市场上白酒价格倒挂。

广州日报记者梳理各头部白酒品牌2024年营销工作会信息发现,众多头部品牌均强化在2024年加强与各行业龙头企业互动,力求打入匹对的圈层,进一步促进库存消耗。比如五粮液在上个月“12·18经销商大会”上明确宣布,2024年要求销售体系主动拜访中国500强企业;洋河股份组建了专业团队针对各行业商业领袖量身定做合作方案;古井贡酒业和旗下黄鹤楼酒业欲加强与各大商会、协会、校友会互动交流。

健全渠道消耗库存

推动2024年产品库存消耗最核心的要素,是保证渠道健康运作,保证渠道利润。五粮液集团(股份)公司董事长曾从钦在经销商大会上提出新一年“要全力推动渠道利润提升,不让经销商吃亏”,一方面控量,另一方面加大营销激励力度,经销商每进一箱货就有一箱货的返利。泸州老窖将以现金红包叠加扫码返利方式,现金补贴给经销商。酒鬼酒在2023年度“酒鬼酒馥郁大会”上表示,未来实现以动销为根本的健康增长模式。

业内看法

库存高企难题如何破?

2024年,从去年延续而来的库存高企难题如何破?白酒行业分析师肖竹青认为,上市公司应该关注渠道库存的消化进度,“让渠道伙伴活下来,是这些白酒上市公司可持续发展、未来渠道还能接着做贡献的前提。”同时,要加快动销,有针对性地、走圈层营销路子。

肖竹青认为,真正的考验就是在2024年。他表示,社会购买力不足是白酒行业上市公司酒企解决不了的大难题。他预测,在这种背景下,各大酒厂未来或许会陆续推出物美价廉的口粮酒迎合需求。

酒类分析师蔡学飞认为,随着去年四季度以及今年春节季的渠道恢复,以及企业的积极去库存,市场供需平衡正在重新调整,白酒价格倒挂情况将有所改善,预计需要2024年全年去完善供给,消化库存,刺激需求,从而实现价格的正常化。

产业格局

结构性分化将持续

大厂扩产能 小厂承重压

从白酒行业去年总体发展情况来看,结构性分化已明显形成,“量降价升”的态势已呈现。

国家统计局发布的数据显示,2023年1月至11月,全国规模以上企业白酒产量395.8万千升,同比减少6%,预计全年白酒总产量小幅下降。据最新发布的《2023中国白酒产业发展年度报告》,从2017年到2022年,白酒行业规上企业数量减少39.5%,产量下降约44%,总资产增加70%,收入增加17.2%,利润增加114.2%。利润进一步向头部企业集中,包括酒类价格提升。头部酒企持续增长,中小酒企尤其是一些没有竞争能力或者没有特色的企业持续挤出,行业整体存在结构性的分化过程。结构分化情况,从前三季度的报表可见一斑,五大龙头企业在2023年仍保持营收净利双增的成绩。

《报告》指出,从趋势研判来看,当前行业的产能扩张是以名酒企业的优质产能为主,对行业而言是腾笼换鸟,可助推产区高质量发展。换言之,大厂扩产能,加码优质好酒生产,小厂则会承压,出现大量关闭。

蔡学飞认为,此轮白酒调整深度重构了中国酒行业的产业格局,也让中国酒行业从单一的产品与价格竞争向文化、产区等高维竞争发展,随着中国酒行业产区化蓬勃发展,以直播、酒庄为代表的产业链新模式不断涌现,这对于下阶段中国酒行业的发展提供了新的实践路径。“目前来看,酒行业调整会持续下去,2024年依然会是比较艰难的一年。”

品牌竞争

从“品类”走向“产区”

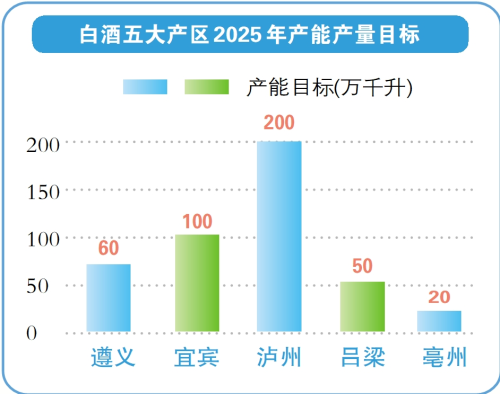

遵义宜宾吕梁产区将“出圈”

只知名酒及其香型而不熟其产区,是过去消费者对白酒的认知。实际上,早在2017年,中国酒业协会已提出世界十大烈酒产区,中国六大产区榜上有名,包括宿迁、亳州、遵义、宜宾、泸州、吕梁。2023年,历经数年产区发展,2023年,白酒产业从“品类”向“产区”过渡发展的路径更加明确,白酒产区价值进一步提升,产业集群化发展日益凸显。蔡学飞告诉记者,遵义、宜宾、泸州三大产区内聚集多个知名白酒企业,产业集群相对成熟,因此“跑”了出来。中国酒业协会理事长宋书玉认为,名酒与产区相互依存,互为支撑。头三大产区中的宜宾产区正是五粮液牵头,五粮液集团(股份)公司董事长曾从钦认为,优势产区的压舱石和稳定性作用越发明显,正在加快成为白酒产业未来的新秩序、新格局的主导力量。

宋书玉一语惊人:“香型”即将落幕,“产区”冉冉升起。这意味着产区化时代将到来。中国酒业协会副秘书长刘振国认为,品质是存量市场竞争中的关键因素,而产区建设可提升白酒产业综合竞争优势。未来不仅仅是品牌竞争,更多是产区竞争。

“产区要发展背后要有政府强势推动,以及自身区域形成产业集群支撑,还要有相应的生态优势与全国消费认知,因此我认为,遵义、宜宾以及吕梁,无论从头部名酒规模,还是品类认知来看,都是未来产区的重要发展方向。”蔡学飞告诉记者。据悉,遵义、宜宾产区的头部名酒分别对应的是贵州茅台、五粮液。

蔡学飞分析道,酿酒产区不仅需要有头部代表品牌,还需要形成一定的产业规模效应,在全国有一定的知名度,同时需要有唯一性的产区标准,拥有区位、生态、文化、品质与品类的差异性与稀缺价值。随着中国酒类消费结构升级,产区可以规范产区内企业经营,提升企业产品品质价值,并且实现资源聚焦于对外统一推广,从而赋能产区内酒企形成合力,包括产区的生态稀缺性与唯一性,民俗文化的传承历史价值,以及产区内高效产业链等,都赋予了产区内酒企较强的品牌竞争力。产区化发展不仅符合中国名酒消费趋势,而且是消费品质升级的重要保障,从而推动产区酒企的高质量发展。

加速出海

白酒国际化在起步阶段

讲好中国白酒故事

2023年,众酒企加速出海,积极拓展国际市场。茅台组织了世界烈酒的T3峰会,五粮液积极冠名及参与多个大型国际活动或会议,泸州老窖的产品也已销售到70多个国家,洋河已进入52个国家和地区。

但是,当下白酒国际化仍然处于起步阶段。据海关总署以及立鼎产业研究院数据显示,2021年我国白酒出口量为15995千升;2022年出口量为16357千升;2023年1-9月出口量为11316千升,同比上年下降8.69%。2022年我国白酒出口额约48亿元;2023年1-9月出口额约41亿元,同比上年增长23.86%。据记者了解,2022年中国烈酒出口额为22.8亿美元。这意味着,只有不到1%的中国白酒出口境外,中国的白酒在国际市场上所占的份额不高。

茅台集团党委书记、董事长丁雄军在茅台集团2024年度市场工作会上表示,茅台国际化要进一步覆盖更多地区,2024年到2027年将逐步增加茅台酒、酱香系列酒和集团家族产品的出口量,力争在2027年实现规划目标,同时兼顾好国内、国际两个市场。

肖竹青分析,中国白酒国际化未来要解决三大问题,第一是产品口感、度数和饮用场景的培育。国际酒业市场低度和果香是主流,饮用场景习惯加冰加水,而中国白酒以高度、粮香为主,加冰加水容易浑浊影响饮用舒适度;第二是中国白酒客单价很高,而美国12美元,欧洲10欧元就是国际市场流行的饮用酒客单价。最关键在于,中国白酒在国际市场主流消费人群中尚未建立品牌认知,并未形成心理价位预期,是努力的方向;第三个挑战是如何突破华人圈,这需要用海外本地喜闻乐见的形式,用本土思维和本土品牌逻辑讲好中国白酒故事。

中国酒业协会副秘书长刘振国说,中国是世界上最大的蒸馏酒生产国和消费国,随着国内白酒存量竞争的加剧,加之国际蒸馏酒在国内的推广,中国白酒在国际化的道路上仍然任重道远,但是名酒企业都在积极作为。茅台、五粮液、泸州老窖等的出海,都在“不断引领和推动着中国白酒的国际化进程。”