理财档案

文/表 广州日报全媒体记者 赵冬芹

利率换挡之后,一批保险新品上线,其中不乏重疾险。面对琳琅满目的重疾险,不少市民表示不知如何选择:短期险保费低,每年1000元上下,但每年都要缴费,不缴就断保;长期终身的,每年要缴的保费高达上万元;定期的,例如保到60岁,到年龄之后也没有保障了。

那么,各种不同形式的重疾险有什么样的特点?适合什么样的人群?有什么优劣势?记者对市面上的重疾险进行了调查分析。

市场调查

重疾险种类多,短期险多在网上销售

“传统保险公司不止有费用高的终身重疾险,其实还有短期(1年期)、定期重疾险,只不过多数是通过互联网保险平台代理销售。”90后小杨告诉记者,他就是在腾讯微保保险平台上购买了微保和人保财险合作的短期重疾险。

近年来,随着智能科技对保险服务的赋能提升,重疾险成为部分平台保费收入的重要增长点。而个别实力较为雄厚的保险经纪平台不仅通过代理传统险企的短期产品来丰富品类,更通过与险企共同研发定制,打造自己的重疾险明星产品,例如“网红”重疾险超级玛丽系列、大黄蜂系列以及达尔文系列等。

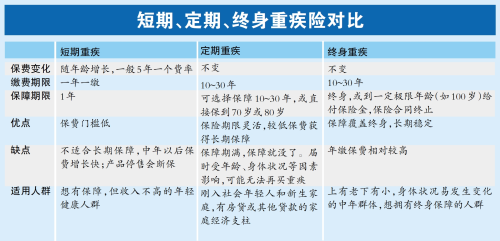

记者调查多个保险经纪平台,发现在售的重疾险产品一般分为三种:短期重疾险、定期重疾险和终身重疾险。一般来说,短期重疾产品的保费门槛较低,每年所缴保费会随着年龄增长而增加。而定期重疾指在固定期限内提供保障的重疾险,保障期一结束,合同就终止了。其优点是更加灵活,并且可以以较低保费获得高额保障。慧择保险经纪产品负责人表示:“定期重疾保障期限有限,在保障期限结束后,客户将需要购买新的保险,此时可能因为购买衔接或年纪较大、身体状况发生变化而出现保障缺失、不能承保或加费/加条件承保的情况。”

样本测算

短期险保费五年一涨 未必真“便宜”

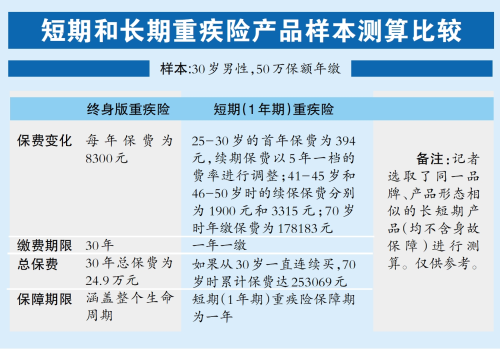

在保险经纪平台上,短期重疾险以价格优势,吸引了不少追求“性价比”的消费群体。保障责任相近的重疾险产品,短期真的会比长期更便宜吗?记者在同一平台上选取了同一品牌、产品形态相似的长短期产品(均不含身故保障)进行了测算。

以30岁男性,50万保额年缴进行样本测算,该款终身版重疾险以压力较小的30年缴为例,每年保费为8300元,交满30年总保费为24.9万元,保障涵盖整个生命周期。而该款短期(1年期)重疾险25-30岁的首年保费为394元,续期保费以5年一档的费率进行调整;41-45岁和46-50岁时的续保保费分别为1900元和3315元;70岁时年缴保费为178183元,累计已缴保费达253069元。此时,如果仍然续保的话,保费还会继续上涨;如果选择不续保, 则已超过重疾险的投保年龄。

从长期的保费测算可以看出,40岁以后1年期重疾险的保费增长速度较快。微信微保产品相关负责人表示,短期重疾险对身体健康、刚入社会且有风险意识但收入不高的年轻人,或持有长期重疾保单,但仍想通过低预算增加保额的人群比较适合。终身型重疾险更适合有长期保障需求的人群购买。

投保建议

年长群体重疾发病率高 仍需配置保障

面对繁多的重疾险产品,不同年龄和需求的人群可以如何选择呢?

“不同人群的保障需求差异性大,有些追求保障全面,有些追求高性价比,而有些追求长期稳定,建议根据自身需求与经济条件选择合适的产品。”业内人士表示。记者查看相关产品的保险责任也发现,同一款重疾险也可通过不同附加险搭配,来满足不同人群的需求。

慧择保险经纪产品负责人认为,对于刚入社会的年轻人和新生家庭来说,如果经济条件有限,可以优先考虑购买定期重疾险,可以在一定期限内以较低的保费配置较高的重疾保障。“购房或其他贷款人,在还清贷款之前,一旦发生重大疾病导致无法工作,保险金可以用于偿还贷款。”作为家庭经济支柱,处于上有老下有小,且身体状况易发生变化的中年群体,购买终身重疾险可能更有意义。“只要保单有效,在任何年龄发生重大疾病时都能获得重疾保险金。”

“50岁以上重疾险保费好贵,还值得买吗?”多位消费者有此疑惑。记者查看多款重疾产品发现,对于50岁以上的人群,终身重疾险可能面临较高的保费和条款限制,往往会出现保费保额“倒挂”的情况。

根据保险业经验发生率表,预期寿命为78岁时,男性累计的重疾发生概率约为50%,女性累计发生重疾概率约为40%;预期寿命为一百岁时,男性重疾概率约为69%,女性重疾概率约为64%。

对此,业内人士建议提前咨询专业保险顾问,多了解对比后再考虑配置。一位头部保险公司代理人则建议,年长群体也可选择防癌险,从而降低癌症医疗费用造成的经济压力。