中心区域的公寓货量较多。

数说楼市

2023年上半年,公寓、商铺等商办业态数据整体虽然呈现同比下降态势,但却出现了不少成交亮点。公寓供求价受市场结构向中心区域转移影响,成交均价出现明显涨幅;而商铺供应由外围区域主导的局面未发生变化,成交面积同比微涨而成交价格微跌,变化温和。

文、图:广州日报全媒体记者 刘丽琴

公寓:成交趋向确定性强的中心区域

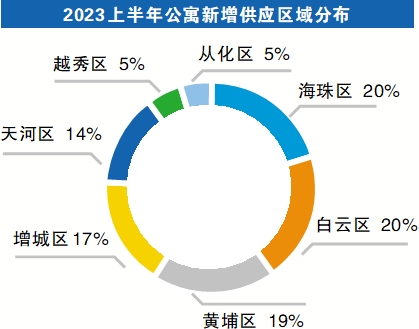

据合富大数据显示,广州公寓今年上半年供应量为30.1万㎡,同比环比均有所下降。这主要归因于,在土地市场更趋于中心区域且高自持比例的情况下,此前动辄百万平方米级别的大体量的外围个盘货量有所减少,上半年公寓货量较多的是海珠、白云两大中心区域。

从成交来看,上半年公寓的交易量33.7万㎡,同比下降10%。值得关注的是,上半年广州公寓成交均价32191元/㎡,成交价格上行趋势明显,突破“3字头”,显然是与中心区域高价公寓项目(如合景臻溋名铸、金融城壹号等)在市场中的比例增加相关。可以看到,公寓成交趋向确定性更强的中心区域。

下半年预计

公寓新货约40万㎡

对于2023年下半年公寓市场的走向,从供应来看,下半年公寓市场新货预测供应量约40万㎡,其中白云区新货最多,主要来自泛白云新城板块。加上市场大量的库存,市场可售总货量仍超220万㎡。值得关注的是,大平层公寓产品将继续迎接强势期,“珠金琶”等全市最核心地段均有相应货量面市。

对此,合富研究院市场分析师陈健恒表示,下半年公寓主战场在中心区域,尤其是“珠金琶”核心地段新品已吸引颇多市场目光,其上市后的市场表现值得关注。作为互联网创新集聚区的琶洲板块,不但相关领军企业总部云集,也是高端大平层公寓的汇聚之地。其中华发海灏国际大厦将作为下半年市场的首发产品登场。伴随着高价大平层新品的密集上市,对整体价格的拉动作用也愈发显著,预计公寓市场整体价格以及明星单盘的价格天花板均有望突破;而基于大平层公寓“追价不追量”的营销特点以及常规公寓市场上半年相对中庸的表现,若无大宗交易配合,预计全年成交量难以取得重大突破。

商铺:成交结构稳定价格持平

商铺市场方面,数据显示,上半年商铺供应在14万㎡,横向对比属于中等水平。其中,增城区占比过半,合计供应7.4万㎡;其余供应也以外围区域为主,中心区域仅供应1.9万㎡,占比13.6%。

从成交来看,今年上半年商铺成交31.9万㎡,同比上升2%,环比上升27%。而从价格来看,成交均价22531元/㎡,同比降低2%,环比降低24%。在外围区域项目主导的情况下,外围区域成交同比上升7%至28.8万㎡,占比突破九成,而中心区域单区域成交均不足1万平方米。其中,增城区显著领先,共成交12.2万㎡,其成交量集中在6万㎡的荔城板块和3万㎡的新塘板块。

今年上半年,在各类商业业态中,广州商业市场恢复表现比较突出。戴德梁行广州商业部高级助理董事温苑雯表示,近期发布的《广州市促进消费提档升级若干措施》围绕“促进消费”和“提档升级”两个关键词提出了多条措施,这将有利于广州商业市场提振消费信心、激发消费潜力。多元化商圈格局对于社区商业而言也有明显带动作用。

下半年预测:

供应以外围区域为主

业内人士向记者表示,随着更专业的商铺投资人进入市场后,商铺成交“大宗交易化”脉络日渐清晰。预计下半年市场仍需依赖大宗交易实现去化,而且其交易更趋向受电商影响程度低的社区配套型商业。而从下半年的供应情况来看,无论是预计新增供应或是可售存量,均明显以外围区域为主。基于近期商铺的供求以住宅的社区商铺为主,因此商铺市场的供应节奏很大程度视乎各区住宅货量的预售。